정기예금 금리가 본격적으로 오르기 시작하면서 주택담보대출(주담대) 변동금리에도 상승 압력이 커질 전망이다. 그간 고정형 주담대 금리는 은행채 금리가 상승한 만큼 오르며 인상분을 빠르게 반영했지만 수신금리 상승이 반영되는 변동형 주담대 금리는 비교적 더디게 움직였다. 은행권에선 정기예금 금리 인상이 신규 조달비용을 끌어올리면서 변동형 대출 차주의 이자 부담도 뒤따라 커질 수 있다고 보고 있다.

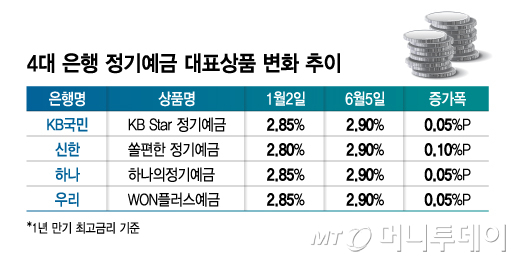

7일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 대표 1년 만기 정기예금 금리는 현재 연 2.90% 안팎에서 형성돼 있다. 지난 1월2일 기준 주요 상품 금리가 연 2.80~2.85% 수준이었던 점을 고려하면 올해 들어 0.05~0.10%포인트(P)가량 오른 셈이다. 일부 외국계나 지방은행은 우대금리 조건을 충족하면 연 3%대 중반 금리도 제공하고 있다.

예금금리 인상 배경에는 시장금리 상승이 있다. 금융투자협회 채권정보센터에 따르면 금융채(은행채) 1년물 금리는 지난 1월2일 연 2.780%에서 지난 4일 연 3.550%로 뛰었다. 약 5개월 만에 0.77%P가 올랐다. 중동 전쟁 장기화와 유가 상승에 따른 물가 불안, 한국은행의 하반기 기준금리 인상 가능성 등이 국채 금리를 밀어 올렸고 은행채 금리도 이에 연동해 상승했다.

고정형 주담대 금리는 은행채 5년물 금리가 오를 때마다 즉각 상승분을 반영했다. 5대 은행(KB국민·신한·하나·우리·NH농협)의 주담대 고정금리는 지난 1월7일 기준 연 3.94~6.24%였지만 지난 5일 연 4.39~7.33%로 올랐다. 금리 하단은 0.45%P, 상단은 1.09%P 상승했다. 은행채 5년물 금리는 지난 4일 연 4.369%로, 4개월간 0.872%P 상승해 올해 최고 수준을 기록했다.

고정금리가 1%P 넘게 뛰는 동안 변동금리 상승폭은 0.36%P에 그쳤다. 5대 은행의 6개월 변동형 주담대 금리는 같은 기간 연 3.77~5.87%에서 연 3.83~6.23%로 올랐다. 하단은 0.06%P, 상단은 0.36%P 상승하는 데 그쳤다. 고정형이 은행채 상승분을 비교적 빠르게 반영한 반면 변동형에는 아직 조달비용 상승분이 충분히 반영되지 않은 것으로 풀이된다.

변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)도 아직 은행채 금리 상승폭만큼 움직이지는 않았다. 신규취급액 기준 코픽스는 지난 1월 연 2.77%에서 4월 연 2.89%로 0.12%P 오르는 데 그쳤다. 은행채 1년물 금리가 올해 들어 0.77%P 오른 것과 비교하면 반영 속도는 더딘 편이다.

은행권에서는 정기예금 금리 인상이 본격화된 만큼 코픽스도 시차를 두고 따라 오를 가능성이 크다고 본다. 코픽스는 은행의 정기예금, 적금, 금융채 등 조달비용을 반영해 산출되기 때문에 수신금리가 오르면 신규 조달비용이 높아지고 이는 변동금리 대출 차주의 이자 부담으로 이어질 수 있다.

독자들의 PICK!

한 시중은행 관계자는 "그동안은 시중은행들이 주로 3개월·6개월 등 단기 정기예금 금리를 조금씩 올렸지만 미국 장기 국채 금리가 진정되지 않으면 은행채 금리가 추가로 오르고 1년 만기 정기예금 금리도 더 오를 수 있다"며 "코픽스도 상승하면서 변동금리를 적용받는 주담대 차주의 이자 부담도 커질 수 있다"고 했다.

{kind=link}