역사적으로 성적 안좋아…박스권 전망속 불안요인 점검 필수

"4월은 가장 잔인한 달/죽은 땅에서 라일락을 키워내고/추억과 욕정을 뒤섞고/잠든 뿌리를 봄비로 깨운다."

T.S 엘리어트의 황무지의 한 구절이다. 잔인한 4월이 다가왔다. 증시에서도 4월은 좋지 않다. 1980년이후 4월의 코스피 평균 수익률은 0.9%로 월간 평균 수익률 1.1%를 밑도는 수준이다. 2000년이후 4월 평균 수익률은 -0.4%였다.

그러나 과거의 경험이 중요하지는 않다. '1월 효과'라 해 수익률이 좋을 것이란 예상을 깨고 1월 지수는 5.17% 하락했다. 안좋을 것이라고 예상했던 2월과 3월은 각각 4.20%, 2.48% 오르면서 시장전문가를 무색하게 했다. 모 증권사 투자전략 애널리스트는 3개월 연속 월간 전망이 빗나가 부끄럽다고 솔직히 얘기했다.

전문가들은 4월 코스피지수가 1400선을 마지노선으로 1500선까지 오를 수 있을 것으로 내다봤다. 1450 전후에서 움직일 것이란 박스권 전망이다.

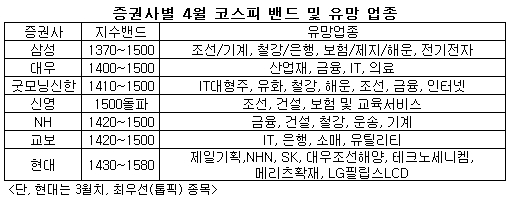

삼성證, 1370~1500.."방향성 부재..등락 국면 연장"

삼성증권은 1370~1500을 예상 지수밴드로 제시했다. 오현석 삼성증권 투자정보파트장은 "실적발표가 복병으로 대기하고 있고 해외변수의 불확실성이 잔존하고 있어 방향성 부재의 등락 국면이 연장될 것"이라고 말했다.

삼성증권은 △미국 모기지 부실의 확산 여부 △1/4분기 실적발표에 대한 평가 △글로벌 유동성 환경 변화 등이 주요한 이슈로 작용할 것으로 예상했다.

삼성증권은 박스권 밴드를 고려, 단기매매(Trading BUY/SELL) 전략을 조언했다. 투자테마로는 전방산업 투자확대의 수혜주(조선/기계)며 실적 가시성이 높은 업종(철강/은행), 턴어라운드를 모색하는 업종(보험/제지/해운/전기전자), 스몰캡 종목으로 전방산업 호조 수혜종목, 유망 IT장비/부품주, 자산가치대비 저평가주를 제시했다.

대우證, 1400~1500.."우상향 추세는 유지"

대우증권은 1400~1500를 지수 밴드로 제시하고 추격매수보다는 조정시 매수 전략을 권했다. 모델 포트폴리오에서는 산업재, 금융, IT, 의료 섹터의 비중을 확대했다.

김성주 대우증권 투자전략파트장은 "글로벌 과잉 조정의 잔재가 변동성을 확대시킬 수 있지만 우상향 추세는 훼손되지 않을 것"이라고 말했다. 그는 "기업실적과 관련한 모멘텀도 기대해볼 만 하다"고 덧붙였다. 1/4분기가 턴어라운드의 기준점이 될 것이란 예상이 긍정적이란 설명이다.

독자들의 PICK!

굿모닝신한證, 1410~1500.."3~5월 효과속 점진적 상승"

굿모닝신한증권은 세계경제 성장, 아시아 내수소비 강화, FTA와 북핵, 장기투자자 매수강화, 한국증시의 상대적 매력 증대 등이 영향력을 발휘할 것이라고 예상했다. 밴드는 1410~1500.

박효진 굿모닝신한증권 연구원은 "월초에는 역사적 고점에서의 힘겨루기가 불가피하나 5년간의 3~5월 효과 속에 점진적으로 상승할 것"이라고 예측했다.

굿모닝신한증권은 수출대형주 중 IT대형주에 대한 점진적 대응 강화와 유화, 철강, 해운, 조선, 금융, 인터넷에 대한 긍정적인 대응을 유지하고 전술적으로 제지, 시멘트, 비철금속, 제약, IT부품주에 대한 관심을 권했다.

신영證, 1500돌파 시도.."우려 과도..경기선행지수 상승반전"

신영증권은 보다 공격적으로 전망했다. 이승우 신영증권 연구원은 4월 역사점 고점을 넘어 1500선 돌파를 시도할 것으로 예상했다. 미국 경기에 대한 우려가 과도했고 1/4분기 실적은 상대적으로 양호할 것이기 때문이다. 2월 경기선행지수도 3개월만에 상승세로 전환, 4월 증시에 힘을 실어주고 있다.

신영증권은 이익 모멘텀이 유지되는 조선, 건설, 보험 및 교육서비스에 대한 우선적인 접근을 조언했다.

NH證, 1420~1500.."횡보국면 탈피 시발점"

NH투자증권은 4월이 지난해이후 지속된 횡보국면에서 벗어나는 시발점이 될 것으로 예상했다.

임정석 NH투자증권 투자전략팀장은 "국내 경기의 저점이 임박했고 1/4분기부터 기업이익의 모멘텀 반전이 예상되며 밸류에이션 측면에서 차별적인 매력이 부각될 것"이라고 전했다.

NH투자증권은 지수밴드를 1420~1500으로 제시하고 기업이익 안정성이 돋보이는 금융, 건설, 철강, 운송, 기계업종 중심으로 비중확대 및 보유전략을 권했다.

교보證·현대證, 밸류에이션 상승 가능성

교보증권은 2/4분기 주식시장의 부진이 1/4분기 선반영됐다는 점에 주목, 상승기조가 지속될 것이라고 내다봤다. 지수 밴드는 1420~1500 비중 확대 업종은 IT, 은행, 소매, 유틸리티다.

박석현 교보증권 연구원은 "경제지표의 부정적 결과가 이어지더라도 영향은 적을 것이고 실적 하향 조정 과정은 막바지에 이르렀다"고 분석했다. 그는 또 "글로벌 유동성 호조 지속에 따른 글로벌 증시 밸류에이션 상승이 여전히 유효하다"고 덧붙였다.

현대증권은 한국시장의 주가수익배율(PER)이 높아질 것이라고 전망했다. 3개월 기준 예상 변동범위는 1430~1580이다.

김지환 현대증권 산업분석팀장은 "미국 경제가 잠재성장률 수준의 경기확장(3%)과 안정적인 인플레이션(핵심 개인소비지출 물가 2%), 우호적인 금융정책기조의 유지(정책금리 5%내외) 등으로 경제 정상화 과정에 성공할 경우 미국 주식시장의 밸류에이션 상향이 가능하다"며 "미국 증시의 밸류에이션 상향은 한국 중시의 밸류에이션 상향으로 이어질 것"이라고 말했다.

김 팀장은 △높은 수익률 갭 △낮은 주가변동성 △미국경제의 장기성장 기대값 상승 등을 주요 조짐들로 제시했다.

미국 경기, 중국 긴축, 실적 등 불안 요인 여전

그러나 전문가들은 강한 예측을 꺼려했다. 무엇보다 불안 요소가 너무나도 많기 때문이다. 우선 미국 경기에 대한 논란이다. 특히 서브프라임 모기지 부실 문제로 미국 경제의 성장 전망은 다소 떨어졌다.

두번째는 중국의 긴축 우려다. 2월말 중국정부가 주식시장에 대한 경고에도 불구하고 상하이종합지수는 사상최고치를 이어나가고 있다. 더욱 강력한 정책이 뒤따를 수 있다는 우려다.

세번째는 1/4분기 기업이익이 좋지 않다는 것이다. 실제로 발표될 실적으로 불확실성이 해소될 수 있겠지만 하향조정되는 실적 전망치가 시장에 미치는 영향을 자명하다.

이밖에 엔캐리트레이드, 글로벌 유동성 문제 등도 문제다. 신영증권은 65달러에 근접한 국제유가가 4월 증시의 최대 위협요인이라고 주장했다.

{kind=link}