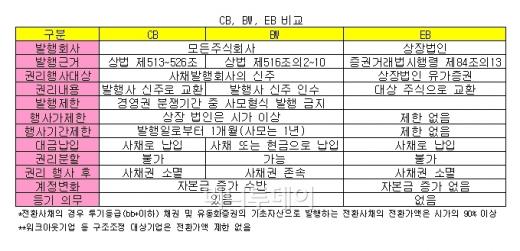

[新공시읽기⑪CB, BW, EB 차이는]

증시가 조정 국면을 맞았던 지난 2월 수십곳의 코스닥기업들이 잇달아 전환사채(CB), 신주인수권부사채(BW)의 전환가와 행사가를 낮췄다. 주가가 떨어지면서 가격 조정이 불가피해졌기 때문이다.

대부분 기업들은 CB나 BW를 발행할 때 1개월 또는 3개월마다 시세 변화에 따라 전환가액(또는 행사가액)을 조정할 수 있도록 규정해 놓고 있다.

전환가액(또는 행사가액)이 떨어지면 투자자는 현재 주가보다 낮은 수준에서 주식으로 전환해 이익을 볼 수 있다. 반면 발행기업은 CB나 BW 물량이 대거 주식으로 전환되면 물량부담이 일시에 불어날 수 있다. 물량폭탄은 해당 업체는 물론 기존 주주들에겐 주가 하락을 예고하는 크나큰 악재다.

채무부담, 물량부담 우선 따져봐야

발행 후 주가가 움직일 경우, 투자자들은 CB, BW, 교환사채(EB) 등 투자한 증권연계증권별로 각각 다른 반응을 보이게 되고 이로 인해 발행기업들이 받게 되는 영향도 판이하다.

우선 A, B, C사가 각각 CB와 BW(분리형), EB(자사주 근거)를 100억원어치씩 발행했다고 공모를 통해 발행했다고 가정하자.(CB 전환가격, BW인수가격, EB교환가격은 모두 시가를 기준으로 5000원으로 정해졌다.)

3개월 뒤 3개 회사 주가가 모두 7000원으로 뛰었다면 우선 A사 CB는 모두 주식으로 전환된다.(전환사채의 주식 전환은 통상 사채 발행후 3개월부터 가능하다. 마찬가지로 BW도 통상 3개월 뒤부터 주식 청구가 가능하다.) 만기까지 보유해 이자수익를 챙기는 것보다 주식으로 전환해 2000원의 시세차익을 받는 게 낫기 때문이다. 이 경우, 주식 전환에 따라 A사는 자본금은 100억원 증가하고 채무 100억원이 완전히 사라진 대신 100억원 만큼의 신주가 추가 상장되는 '물량부담'이 생겼다.

같은 상황에서 B사 BW(분리형)는 신주인수권 중 일부만이 행사된다. BW의 신주인수권(워런트)을 사들인 투자자들은 2000원이라는 시세차익 이상의 수익을 기대하기 때문이다. 워런트 매입자들은 권리 행사시 주금(株金)뿐 아니라 워런트를 사는 데 들인 자금까지 투자원금이 된다. CB 투자자보다 기대수익이 높을 수밖에 없다. 더욱이 2배 이상의 대박을 꿈꾸는 사람이 대부분인 워런트 투자자가 2000원의 차익에 만족할리가 없다.

B사는 워런트를 행사한 투자자들이 새로 납입한 주금을 추가로 조달할 수 있다. 일부 투자자들만이 워런트를 행사함으로써 일시적인 물량부담은 전량이 전환된 CB에 비해 덜하다. 그러나 워런트 행사 뒤에도 채무 100억원은 그대로 남아 있다.

독자들의 PICK!

C사의 EB 100억원어치도 모두 자사주로 교환됐다. 교환대상 주식의 가격이 상승했기 때문에 만기를 기다리기보다 일찌감치 차익 실현을 선택했기 때문이다. 보유 주식(자사주 포함)을 교환 대상으로 해 안정적인 자금 조달을 노리는 기업들이 선택하는 EB는 일반적으로 금리가 일반 회사채보다 낮다. 사실상 EB의 채권으로서의 가치는 현저히 떨어진다.

주식 교환에 따라 C사의 채무는 완전히 사라졌다. '유통 가능한 물량'은 100억원어치 늘었지만 기존 보유하고 있던 자사주가 교환 대상이므로 전체 발행주식수는 그대로다. 잠재 물량부담은 CB나 BW보다 적다.

투자자는 BW,기업은 CB 선호

이렇게 보면 자금 조달 뒤 인수권 행사시 주금을 받을 수 있는 BW가 발행기업에 가장 유리해 보인다. 그러나 BW는 주식인수권 행사 뒤에도 부채 부담은 그대로 남아 있다는 것에 유의해야 하다.

부채 부담을 줄이고 상환부담이 적은 자금을 조달하기 위해선 CB가 오히려 유리하다. 대신 CB는 물량부담으로 인한 주가 하락 우려가 따른다.

EB는 보유 중인 주식(자사주 포함)을 교환 대상으로 하기 때문에 물량부담이나 상환부담에서 가장 유리하다. 향후 주가 상승 여력이 크다면 조달 비용도 크게 절감할 수 있다. 하지만 EB는 발행기업이 자사주든 타사주든 충분한 수량의 주식을 보유하고 있는 경우에만 가능하다. EB 발행이 CB나 BW에 적은 것도 이 때문이다.

올해 들어 발행된 BW가 100건을 웃돈 데 비해 CB 발행은 27건에 그쳤다. EB 발행은 10여 건에 불과했다.

투자자 입장에선 채권을 통한 이자 수익과 주가 상승에 따른 주식 대박 기회를 노릴 수 있는 BW가 가장 매력적일 수 있다. 이런 관점에서 보면 BW 금리가 CB 금리보다 낮은 게 정상적이다. 그러나 실제 금리는 발행기업의 재무 상태에 좌우되는 경우가 많다.

지난달 발행된 넥스텍의 BW는 표면이자율이 6.0%, 만기이자율이 8.0%에 달한다. 약 한달 앞서 발행된 나노엔텍 CB의 이자율(표면 1%, 만기 4%)을 크게 웃돌 뿐 아니라 하루 뒤 발행된 코스모신소재(구 새한미디어) BW의 이자율(표면 2.00%, 만기 3.80%)과도 큰 차이를 보인다.

{kind=link}