{kind=link}

인공관절 제작회사 코렌텍이 2년여 만에 신성장동력기업 특례를 통해 코스닥 상장에 나섰다.

특히 최대주주이자 대표이사인 선두훈 박사가 정몽구 현대기아자동차그룹 회장의 맏사위이라는 점에서 코렌텍은 안팎으로 뜨거운 관심을 받고 있다.

하지만 지난해부터 국내 인공관절 수술의 증가세가 둔화되고, 해외 인공관절시장은 이미 글로벌 빅5가 선점하고 있는 상황에서 코렌텍이 상장 이후 실적개선과 주가 상승의 모멘텀을 확보할 수 있을지는 미지수라는 의견이 나온다.

또한 공모가 밸류에이션이 높다는 평가와 함께 상장 후 최대 474만주(59%)의 매물폭탄이 쏟아질 가능성도 주가에는 부담으로 작용할 전망이다.

◇인공관절수술 증가세 멈칫=우리나라가 고령화사회로 접어들면서 인공관절 수술은 2009년까지 매년 20% 이상 증가했다. 하지만 2010년 보건당국이 무분별한 인공관절수술을 막기 위해 건강보험 인정 조건을 까다롭게 정하면서 수술건수 증가율은 2011년 1~2% 수준으로 급감했다.

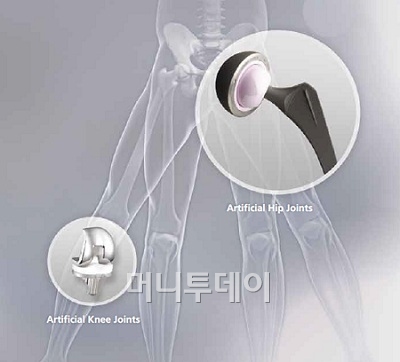

건강보험심사평가원에 따르면 인공슬관절(무릎) 수술건수는 2010년 4만7172건에서 2011년 4만1631건으로 전년대비 0.96% 증가했고 인공고관절(엉덩이)수술도 2010년 2만345건에서 2011년 2만798건으로 전년대비 2.23%가량 늘었다.

{kind=link}

특히 인공고관절(628억원)의 3배에 달하는 인공슬관절(1686억원)시장에서 코렌텍은 두각을 나타내지 못하고 있다. 코렌텍은 지난해 국내 인공고관절 시장에서 22% 점유율로 1위를 차지했지만, 인공슬관절 시장에서는 5% 점유율에 그쳤다. 전체 인공관절수술의 50% 규모를 차지하는 재수술용 인공관절 제품은 아직 개발단계로 출시조차 못했다.

◇자동차 부품 제조?=코렌텍은 2000년 정형외과 의사들이 주축이 되어 세워진 후 인공관절 개발 및 제작에 주력해왔지만 최근 자동차 부품 제조업도 함께 영위하고 있다.

{kind=link}

코렌텍은 2010년 자동차 친환경 스티어링 휠(Steering Wheel)소재를 제조하는 EPP사업부를 신설했다. 지난해 3분기까지 전체 매출의 19%(30억8700만원)가 자동차 부품소재에서 발생했다.

코렌텍 관계자는 "EPP 사업에서는 이익이 발생하지 않아 사업 정리를 고민하고 있다"고 밝혔다. 한 증권사 연구원은 "상장을 준비하는 과정에서 자동차부품소재사업을 새롭게 추가해 매출확대 효과를 노린 것으로 해석할 수도 있다"고 지적했다.

독자들의 PICK!

코렌텍은 지난 2008년까지 현대차그룹 계열사였다가 독립했다. 현재 정몽구 회장의 맏딸인 정성이 이노션 고문이 6.92%, 남편인 선두훈 대전선병원 이사장 겸 코렌텍 대표가 12.79% 지분을 갖고 있고, 현대위아가 4.88%, 정 고문과 선 대표의 직계가족이 일부 지분을 보유중이다.

◇높은 공모가? 상장 직후 오버행 이슈까지!=코렌텍의 희망공모가밴드는 1만3000~1만6000원이다. 대표주관사인 한국투자증권에 따르면 공모가 산정은 상장 후 3년인 2015년 실적 추정치를 바탕으로 측정 됐다.

한국투자증권과 코렌텍이 제시한 2015년 추정 순이익은 127억원. 지난해 9월 순이익 2억원 보다 무려 63배 성장해야 가능한 수치다. 시장에서 "아무리 기술성 평가로 상장한다지만 밸류에이션이 고평가 된 게 아니냐"는 지적이 나오는 배경이다.

이와 함께 상장 직후 유통물량이 전체 주식수의 59%(474만주)인 점은 부담으로 작용한다.

산업은행 50만주, 메리츠증권 15만주를 비롯해 벤처금융쪽 유통물량이 201만2087주에 달한다. 특히 벤처금융 평균 매입가격이 5000~1만원인 점을 감안하면 상장 후 물량출회 가능성이 높다. 이밖에 티에이치엔, 삼성테크윈, 동아제약, 기타주주와 공모물량을 합하면 최대 474만주가 악성 매물로 쏟아져 나와 당분간 지독한 '오버행'이슈를 피하기 힘들 것으로 관측된다.

최순호 유진투자증권 연구원은 "오버행 이슈에도 불구하고 최대주주가 공격적인 지분 확대하기엔 현대차계열사로의 재편입 가능성도 있어 나서기 힘든 상황이다"며 "당분간 물량 부담은 지속될 것"이라고 덧붙였다.