동양증권, 이달 11일 만기 1년 6개월 브라질 국채 판매

더벨|이 기사는 06월07일(15:37) 자본시장 미디어'머니투데이 thebell'에 출고된 기사입니다.

국내 주요 증권사들이 브라질 국채 판매 전략을 장기물에서 단기물로 선회하고 있다. 이같은 움직임은 브라질 정부가 5일(현지시간) 토빈세(6%)를 폐지함에 따라 단기물에 대한 투자 수요가 증가할 것이란 전망에 기초하고 있다.

7일 금융투자업계에 따르면 동양증권은 이달 11일 잔존 만기가 1년 6개월(만기 2015년 1월 1일)인 브라질 국채를 출시할 예정이다. 쿠폰금리는 10%다. 현재 원/헤알 환율을 기준으로 만기 시 기대수익률은 8~9%대이다. 기존 장기물과 비슷한 수준의 금리를 유지하면서 그동안 브라질 국채의 약점으로 꼽혀온 환금성 문제를 보완한 것이다.

지난 1분기에 브라질 국채와 브라질 물가채만 4510억 원을 판매한 삼성증권도 내주 중으로 단기물(만기 2015년 1월)을 출시할 계획이다. 또 전부터 단기물을 중개해왔던 미래에셋증권과 우리투자증권도 단기물에 대한 마케팅을 강화하겠다는 입장이다.

증권사 PB는 "토빈세 6% 탓에 그동안 투자자들이 10년 만기 등 장기물을 선호했다"며 "토빈세 폐지로 초기 비용 부담이 크게 줄어 앞으로는 단기물에 대한 수요가 늘어날 것"이라고 전했다.

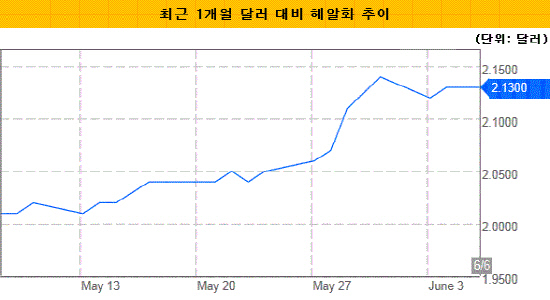

토빈세 폐지에 따른 외국 자본 유입으로 헤알화 강세가 예상되는 점 역시 긍정적으로 작용하고 있다. 헤알화 강세 시 국내 투자자들은 금리 외 추가로 환차익까지 얻을 수 있다. 특히 헤알화 강세가 일시적인 현상에 그칠 수도 있어 단기물에 대한 투자 매력이 더 높은 상황이다.

반면 향후 채권 금리에 대해서는 다소 신중한 분위기다. 이론적으로는 수요가 늘어나면서 채권 가격이 상승해야 하지만, 채권투자 유입 규모와 시장의 심리적 반응 등에 따라 시중금리 변동폭에 차이가 생길 수 있다는 설명이다.

동양증권 관계자는 "만기 1~2년짜리 단기물의 경우 만기 보유를 목적으로 투자를 하는 경우가 대부분"이라며 "수익률을 결정짓는 요인은 채권 금리가 아닌 환율"이라고 말했다.

{kind=link}

(자료: 블룸버그)