[잠자는 퇴직연금을 깨워라]원금보장상품에 퇴직연금 7년 방치한 기자의 수익률은

돈을 굴려 수익을 내고 싶지만 매달 수입과 지출이 빠듯하다. 보유자산을 살펴보다 눈에 들어온 게 ‘퇴직연금’이다. 다른 펀드 수익률은 빈번히 확인하면서도 노후를 책임져줄 퇴직연금은 전혀 신경 쓰지 않았다. 솔직히 운용해야 할 대상이라는 생각조차 못했다. 기자의 사례를 들어 잠자고 있던 퇴직연금 운용 방법을 짚어 봤다.

회사 권유에 따라 2012년 7월 확정기여형(DC)으로 바꿨다. 주거래은행인 국민은행을 퇴직연금 사업자로 지정했다. DC는 개인이 상품을 운용하는 제도지만 지난 7년간 한 번도 상품 교체를 하지 않았다. 원리금보장형 상품인 정기예금이 매년 자동 갱신되고 있다.

2012년 7월부터 2018년 4월 말까지 누적 수익률은 13.36%, 연 환산 수익률은 2.32%다. 운용수수료(0.4%), 물가상승률(2%)을 생각하면 약 6년간 수익은 커녕 손실을 본 것이다.

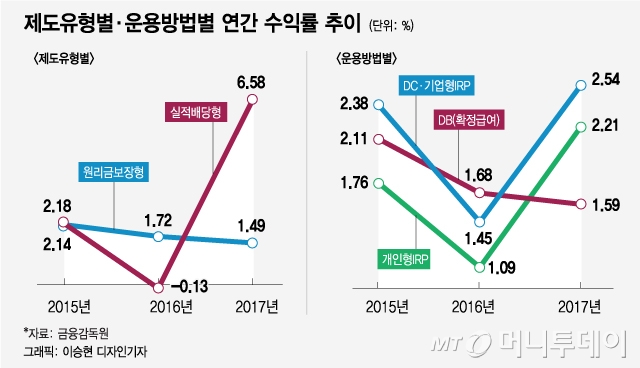

지난해 말 현재 퇴직연금 적립금 규모는 168조원. 이 가운데 기자처럼 원리금보장 상품에 가입한 비중은 91.6%(154조원)에 달한다. 지난해 원리금보장형 상품의 연간 수익률은 ‘1.49%’로 전년보다 0.23%포인트 낮아졌다. 같은 기간 은행 정기예금 금리(연 1.65%)보다 떨어진다.

원금보장형 예금 상품이 안전하다고 생각할 수 있지만 물가상승률로 인해 손실이 확정되는 투자 방식일 수 있다. 20년 이상 차곡차곡 쌓이는 퇴직금으로 아무것도 하지 않는 것이 오히려 가장 위험하고 돈을 까먹는 결과를 낳을 수 있다.

10년 이상 방치했지만 지금이라도 DC제도 취지에 맞게 운용하려고 전문가들의 도움을 받았다. 예금 만기가 돼 쌓여 있는 금액은 퇴직연금에서 주식형 상품에 투자할 수 있는 최대한도인 70%까지 주식형 펀드로 가입할 생각이다. 목표 수익률은 연 10%. 기간에 상관없이 수익률 10%를 달성하면 환매할 계획이다. 퇴직연금펀드는 별도의 환매수수료가 없어 부담이 없다.

또 매달 들어오는 퇴직금은 △국내 배당주식 펀드 △중국 주식 펀드 △TDF(타깃트레이더펀드, 자동으로 주식과 채권 비중을 조정) △선진국 글로벌 주식 펀드 △예금 등 권역을 5개로 나눠 비율을 배정할 생각이다.

6개월 동안 펀드 수익률 추이를 지켜본 후에 필요하다면 투자비율 배분을 다시 정할 계획이다. 양은희 한국투자증권 연금영업부 팀장은 “해외는 변동성이 크기 때문에 투자 비중을 50% 넘기지 않는 것을 제안한다”며 “장기 관점에서 배당주, 중소형주, 인덱스, 선진국, 이머징시장 등에 다양하게 투자하는 것이 바람직하다”고 말했다.

독자들의 PICK!

전문가들은 퇴직연금을 운용할 때 가장 중요한 것은 ‘경험’이라고 지적했다. 여러 상품을 가입해 보고 수익률 추이를 보면서 다양한 포트폴리오를 짜보는 게 중요하다는 이야기다. 잦은 교체보다는 1~2년 동안 목표 수익률을 정하고 달성했을 경우 상품을 바꿔나가는 방법을 추천했다.

편수원 대신증권 연금사업센터 팀장은 “퇴직연금 운용 중 단기적으로 마이너스가 날 수 있지만 회복할 수 있는 충분한 시간과 장기간 들어오는 일정한 자금이 있다”며 “분할매수로 플러스 수익률로 전환이 가능하고 원금보장형 상품보다 훨씬 높은 수익을 기대할 수 있다”고 말했다.

☞ 읽어주는 MT리포트

{kind=link}