RFHIC(48,450원 ▼950 -1.92%)가 군용 레이더 등 방산 관련 수출을 확대하면서 방산주로서 매력이 부각될 것이라는 분석이 나왔다.

이창민·김연수 KB증권 연구원은 20일 리포트에서 "RFHIC에 대한 투자의견 Buy(매수)를 유지하고 목표주가를 기존 5만원에서 7만5000원으로 50% 상향 조정한다"고 밝혔다.

이 연구원은 "목표주가를 상향한 이유는 업황 호조세에 따른 통신·방산 실적 추정치 상향 조정 등을 반영해 2026년~2035년 예상 평균 자기자본이익률을 15.3%에서 19.2%로 상향했기 때문이다"고 설명했다.

이 연구원은 "통신장비향 실적 흐름이 견조한 가운데, 방산 분야에서 큰 폭의 실적 성장이 기대된다"며 "특히 수익성이 매우 뛰어난 해외 방산 부문의 실적 개선세가 가파르게 나타나고 있는 점이 긍정적이다"고 강조했다.

RFHIC는 지난 19일 장중 공시를 통해 미국 방산 기업인 레이시온(Raytheon)향 506억원 수주 계약을 발표했다. 해당 수주 관련 매출은 향후 1년간 발생한다.

이 연구원은 "수주잔고가 누적됨에 따라 매출 성장 가시성 확보 및 실적 계절성 완화 효과가 전망된다"며 "해외 방산 매출 비중 증가는 전사 수익성 개선으로 이어질 것으로 전망되며, 글로벌 기업향 레퍼런스가 꾸준히 쌓임에 따라 향후 추가 수주 확보도 기대된다"고 말했다.

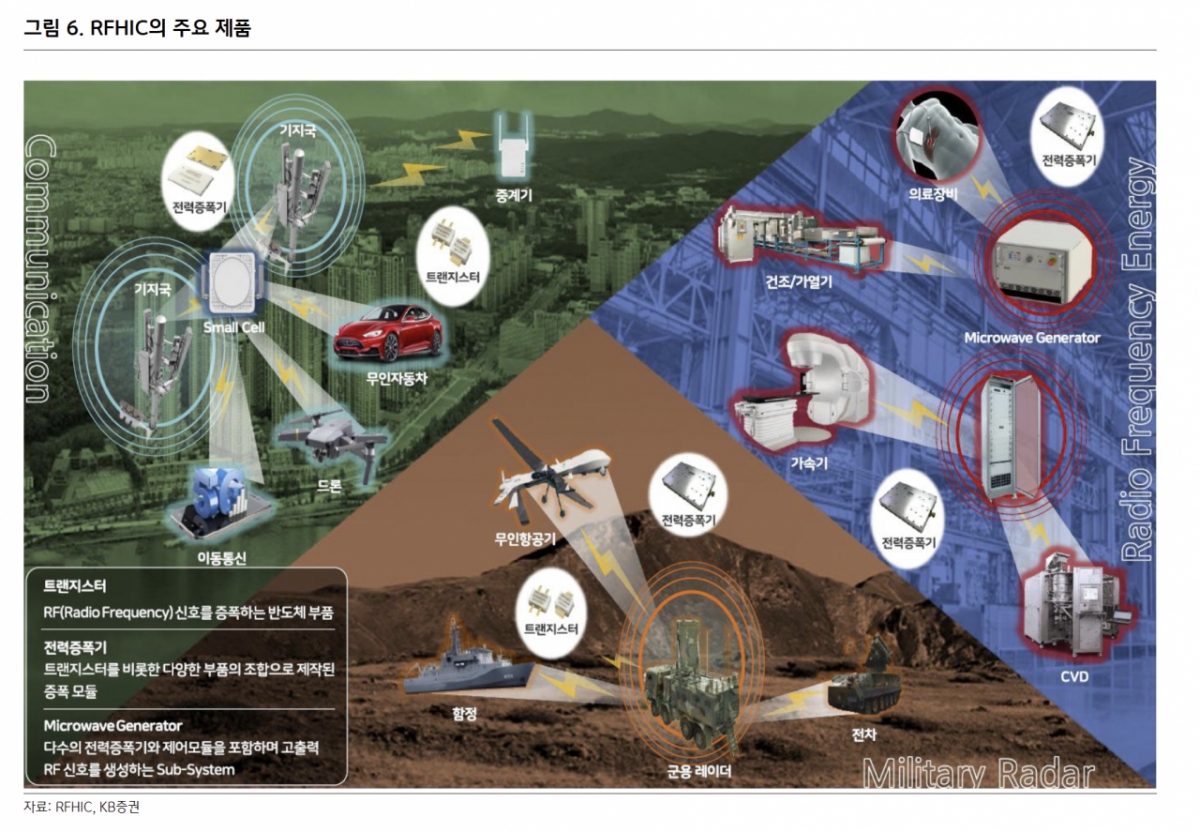

이 연구원은 "해외 방산 부문의 누적 수주가 폭발적으로 증가하고 있어 '실적 깡패 방산주'로서 주목받을 전망이며, 통신장비 분야에서도 경쟁사인 NXP의 사업 철수에 따른 반사이익이 신규 고객 확보 등 유효한 결과로 나타날 것"이라고 했다. KB증권은 지난해 54.4%였던 RFHIC의 방산 매출 비중이 올해 66%까지 확대될 것으로 내다봤다.

그러면서 "2차전지와 바이오 등 실적이 불안정한 종목이 대다수인 코스닥 내에서 보기 드문 실적 우량주이기 때문에 코스닥 활성화 정책 수혜도 기대된다"고 덧붙였다. RFHIC의 2025년도 영업이익률을 16%다.

{kind=link}