내달 8일 코스피 이전 상장 승인 의결 위한 임시 주총…코스닥 입성 11년 만

제형변경 플랫폼 빅파마 계약 앞세워 바이오벤처 성공 사례 줄줄이 제시

합작 품목 美 허가에 '기술료→로열티' 기반 확립…산업 진화 주도 선봉

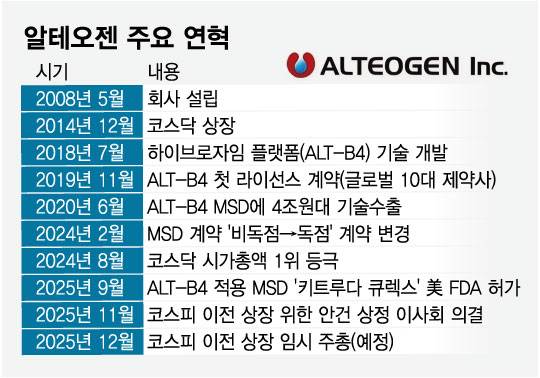

코스닥 시가총액 1위 기업 알테오젠(360,500원 ▼20,500 -5.38%)이 코스닥 이전 상장을 통해 새로운 시대 진입을 예고했다. 제형 변경(정맥→피하주사) 플랫폼 기술을 다수의 글로벌 대형 제약사에 이전한 이 회사는 최근 해당 기술을 적용한 미국 허가 품목 등장에 판매 로열티 기반 실적 구축이 가능해졌다. 누적된 성과 가시화와 체질 개선이 현실화한 만큼 보다 큰 자본이 도는 시장에서 가치를 평가받겠다는 목표다.

9일 알테오젠에 따르면 이 회사는 다음 달 8일 대전시 유성구 대전컨벤션센터에서 코스닥 시장 조건부 상장 폐지 및 코스피 이전 상장 승인의 건 등을 의결하기 위한 임시 주주총회를 개최한다.

지난해 8월 코스닥 시총 1위에 오른 알테오젠은 올해 들어 2대 주주 등 다양한 이해관계자들로부터 코스피 이전 상장에 대한 요청을 들어왔다. 코스피는 국내 대표 우량기업들이 모여 있는 시장으로 이전 상장시 기업의 안정성과 신뢰도를 높이는 효과로 이어진다. 특히 기관 투자자나 해외 투자자들의 적극적 관심을 유도할 수 있어, 글로벌 파트너십을 기반으로 한 알테오젠의 경쟁력을 극대화할 수 있을 것으로 기대된다.

알테오젠은 최근 1년 이상 코스닥 시총 1위를 지켜온 데다 지난 7일 종가 기준 28조원 이상의 기업가치를 평가받으며, 2위 에코프로비엠(시총 약 14조8000억원)과 큰 격차를 보여왔다. 장기 집권 속 기술력 기반 성과가 추가 중인 만큼, 코스피 시장에서도 충분한 경쟁력을 증명할 수 있다는 기대감에 따른 요구다.

실제로 지난 2008년 5월 설립, 2014년 12월 코스닥 상장한 알테오젠은 최근 수년간 바이오벤처 업계 내 의미 있는 족적을 남기는 중이다. 2018년 제형 변경 플랫폼 개발에 성공한 후 이듬해 글로벌 10대 제약사를 대상으로 한 첫 기술수출에 성공한 뒤, 꾸준히 후속 계약을 추가하며 바이오 플랫폼 전성시대를 주도했다. 특히 지난 2020년 글로벌 제약사 MSD와 체결한 4조원대 계약은 그 대상에 글로벌 1위 항암제 '키트루다' 제형 변경 파트너라는 사실이 알려지며 크게 주목받았다.

해당 계약은 지난해 MSD가 양사 계약을 비독점에서 독점으로 변경하며 기대감이 폭발했다. 키트루다 글로벌 특허 만료 대비 차원에서 제형 변경에 집중하던 MSD가 알테오젠과의 계약을 독점으로 변경했다는 것은 그만큼의 기술 가치를 인정했다는 의미로 받아들여졌기 때문이다. 알테오젠의 기업가치가 급등하기 시작한 시기 역시 해당 계약 변경 이후다.

실제로 MSD는 지난 9월 키트루다 피하주사(SC) 제형인 '키트루다 큐렉스'의 미국 식품의약국(FDA) 허가를 받았고 알테오젠 역시 코스닥 선두 자리를 더욱 굳히는 것은 물론, 기업가치 추가 상승의 기회를 얻었다. 키트루다 큐렉스 허가 이후 추가 상승한 알테오젠의 주가는 지난 4일 장중 56만3000원으로 상장 이래 최고점을 경신한 상태다.

독자들의 PICK!

키트루다 큐렉스 허가는 국산 바이오 기술을 접목한 첫 글로벌 블록버스터 의약품 탄생은 물론, 국내 바이오 기업의 실적 구조를 바꾸는 계기가 될 예정이다. 현재 국내 바이오 기업들의 기술수출은 초기 계약금과 임상 진척에 따른 기술료(마일스톤)로 가시적 성과를 내고 있다.

하지만 키트루다 큐렉스 허가를 통해 알테오젠은 향후 제품 판매액의 일정 비율을 로열티로 지급받게 된다. 간헐적 기술료 유입에 들쭉날쭉한 기술수출 바이오 기업의 실적이 안정적 고정 유입이 가능한 구조로 변모했다는 의미다. 이런 알테오젠의 코스피 이전 상장은 전체 바이오 업종 경쟁력이 재평가받는 계기로 작용할 전망이다. 특히 항암신약 핵심 트렌드로 부상한 항체-약물접합체(ADC) 신약의 피하주사 제형 개발을 위한 계약을 추가하는 등 아직 보여줄 것이 더욱 남았다는 기대감도 여전하다.

정희령 교보증권 연구원은 보고서를 통해 "면역관문제제 및 자가면역질환 항체 치료제뿐 아니라 ADC까지 제형 전환을 필요로 하는 시장이 지속 확대되고 있는 점이 고무적으로 바이오 섹터 전반의 투자 매력도를 이끌어갈 대장주"라며 "2028년 기준 알테오젠의 키트루다발 로열티 매출 약 1조59억원으로 추정되며, 연내 기술이전 및 코스피 이전 모멘텀, 키트루다 SC 제형 출시에 따른 마일스톤 수취까지 예상돼 여전히 투자 매력도 높다고 판단된다"고 분석했다.

{kind=link}