작년 512억, 적자 폭도 줄어

신규 제품 생산·판매 본격화, 올해 흑자전환 기대감 커져

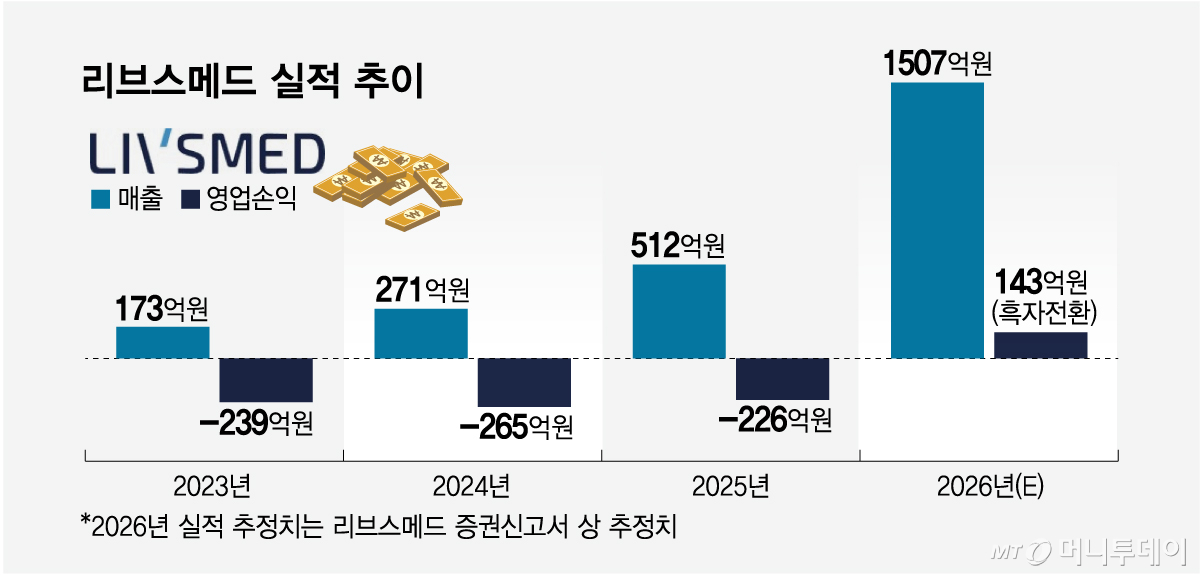

리브스메드가 지난해 매출을 크게 늘린 가운데 적자폭을 줄이는데 성공하며 상장 첫해 실적으로 성장성을 입증했다.

25일 금융감독원 전자공시시스템에 따르면 리브스메드는 지난해 연결기준 매출이 전년 대비 약 89% 증가한 약 512억원을 기록했다. 영업손실은 226억원으로 전년 대비 약 15% 축소됐다. 연구·개발비가 전년 대비 약 27% 늘었음에도 강한 매출 성장세로 전체 실적개선이 이뤄졌다.

다만 지난해 12월 상장시 증권신고서에 기재한 추정실적과는 다소 차이가 있다. 당시 리브스메드는 2025년 매출 약 546억원, 영업손실 약 120억원을 기록할 것이라고 내다봤다.

리브스메드 관계자는 "신규제품들에 대한 인증과 출시를 빠르게 진행하기 위해 소요된 비용과 특허 관련 업무를 집중적으로 수행하면서 예상보다 많은 비용이 발생했다"며 "올해부턴 인건비를 비롯해 조절이 가능한 비용들을 많이 통제하기 시작했다"고 덧붙였다.

올해 흑자전환을 달성한다는 목표는 그대로다. 리브스메드는 상장 당시 올해 매출 1508억원, 영업이익 143억원으로 흑자전환할 것이라고 밝혔다. 견고한 성장세를 보이는 기존 제품의 매출에 더해 수술용 스테이플러 '아티스테이플러', 복강경 카메라시스템 '리브스캠' 등 신규제품의 매출이 본격화해 이를 뒷받침할 전망이다.

지난해 식품의약품안전처의 인증을 받은 아티스테이플러와 리브스캠은 현재 생산라인으로 넘어간 상태다. 앞으로 생산이 안정되면 국내 판매를 시작한다. 미국 식품의약국(FDA) 인증신청을 위한 작업도 진행 중이다.

리브스메드는 기존에 확보한 고객들에게 신제품을 판매해 비교적 쉽게 추가매출을 낼 수 있는 적층형 매출구조를 구축했다. 사용자가 한 번 수술할 때 여러 제품을 동시에 사용할 수 있어서다. 그만큼 이미 구축된 영업네트워크를 최대한 활용하는 게 관건으로 꼽힌다.

일반형 기구인 아티센셜을 시작으로 고급형 기구 아티씰, 아티스테이플러, 리브스캠까지 제품군이 확대되면서 수술로봇 '스타크'에 대한 관심은 더 높아졌다. 리브스메드는 연내 스타크에 대한 식약처의 인증획득을 목표로 한다.

스타크의 인증획득과 출시는 기업가치 상승의 모멘텀이 될 전망이다. 리브스메드의 시가총액은 이날 종가기준 약 1조9688억원으로 상장 직후 대비 약 45% 증가했다. IPO(기업공개) 당시 일각에선 기업가치가 고평가됐다는 지적도 나왔지만 지난 1월 오버행(잠재적 매도물량) 이슈를 해결하고 실적으로 성장성을 입증하면서 우려를 불식했다.

{kind=link}