하스(4,775원 ▲5 +0.1%)의 실적 성장이 3년간 정체됐다. 치과용 보철수복 소재 기업으로, 글로벌 시장에서 중국 저가 제품에 경쟁 우위를 내준 영향으로 풀이된다. 올해부터 글로벌 주요 시장의 영업망 재편 효과가 본격적으로 나타나면서 반격의 기회를 잡았다. 특히 오는 7월 선보일 전략 신제품으로 글로벌 시장 지배력을 강화하겠단 목표다.

하스는 올해 1분기 미국 대표 유통사와 거래를 시작한 데 이어 캐나다 대형 유통사와 협의를 진행하고 있다고 지난 22일 밝혔다. 미국과 캐나다의 핵심 유통회사와 거래를 트면서 북미 시장에서 공급을 늘리기 위한 토대를 마련했단 의미가 크다고 설명했다. 하스가 올해 1분기 거래를 시작한 미국 유통회사 헨리 셰인(Henry Schein)은 글로벌 최대 규모 치과 소재 유통회사다.

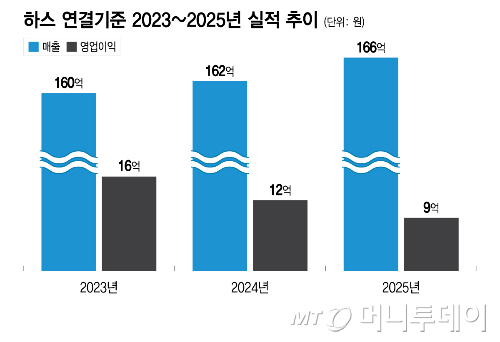

하스는 2024년 7월 코스닥 시장에 기술특례로 상장했다. 자체 개발한 치과용 글라스세라믹(유리) 소재를 국내외에 공급한다. 하지만 IPO(기업공개) 뒤 실적은 기대에 미치지 못했다. 2023년부터 지난해까지 3년 연속 연결기준 매출액은 160억원대에 머물렀다. 이익 규모는 줄었다. 올해 1분기 매출액은 33억원으로 전년 동기 대비 소폭 감소했고, 영업손실 8억원을 기록했다.

하스는 그동안 글로벌 치과 보철수복 시장에서 중국산 저가 제품 점유율이 높아지면서 실적 성장에 어려움을 겪었다. 아시아를 비롯해 유럽과 중동, 남미 등에서 경기 침체 등 이유로 가격이 상대적으로 저렴한 중국산 제품에 대한 수요가 늘었기 때문이다. 또 북미 시장에서 주요 유통사와 협의가 길어지면서 거래 착수가 지연된 영향도 있다.

하스는 해외 판매 역량을 높이기 위해 글로벌 주요 시장의 유통망을 재편하는 데 집중했다. 이를 통해 올해 1분기 미국 헨리 셰인과 거래를 시작했다. 캐나다에서도 대형 유통사와 연내 거래를 시작할 것으로 예상된다. 중국을 비롯한 아시아 시장에선 품질 경쟁력을 토대로 마케팅을 강화하고 있다.

하스는 또 2년간 연구개발(R&D)에 공들인 전략 신제품을 오는 7월 출시하며 글로벌 시장 공략을 강화할 계획이다. 하스의 치과 보철수복 유리 소재는 심미성과 강도가 상대적으로 뛰어나지만, 치과 치료 현장에서 인간 치아 모양으로 가공하기 어려운 측면이 있다. 오는 7월 선보일 신제품은 심미성과 강도를 유지하면서 가공의 어려움을 해소한 제품이다.

하스 관계자는 "하스는 그동안 글로벌 시장에서 치과 보철수복용 글라스세라믹 소재의 품질 경쟁력을 알리는 데 집중했다"며 "최근 후발업체들이 가격 경쟁력을 앞세워 치과 소재 시장을 적극적으로 공략했는데, 앞으로 하스의 차별화된 품질이 더 주목받을 것"이라고 말했다.

독자들의 PICK!

또 "특히 시장 규모가 큰 북미에서 대형 유통사와 거래를 시작한 데다 성장성이 뛰어난 중국 등 아시아에선 마케팅 강화 효과가 나타나기 시작했다"며 "올 하반기 출시할 전략 신제품을 앞세워 글로벌 시장에서 확고한 경쟁 우위를 확보할 것"이라고 말했다.

{kind=link}