김창모의 선물옵션

선물옵션 동시만기일 콜일까 풋일까?

지난 3월 이후 지수의 상승세가 지속되고 있는 가운데 내일이 바로 올해 세 번째 맞이하는 선물옵션 동시 만기일이다. 코스피지수가 1600p를 돌파했고 이미 펀더멘털 상으로 상당 부분 급등세를 보인 이후 맞이하는 동시 만기일이라 그 어느 때보다 시장의 관심이 증폭되고 있다.

과연 이번 만기일은 콜일까 풋일까?

{kind=link}

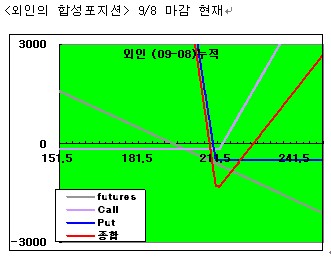

두개의 그림을 보자. 위 그림은 외국인의 합성포지션 그림이다.

합성포지션이란 선물옵션 시장에서 모든 선물과 옵션의 실제 거래되는 수급 상황을 객관적으로 분석하여 그래프로 나타낸 것이다.

외인은 9월 8일 종가 K200지수인 211.40p를 기준, 아래로 약 -3p, 위로는 약 +14p가 움직여야 수익구간에 진입하는 변동성 전략을 지속 중이다.

{kind=link}

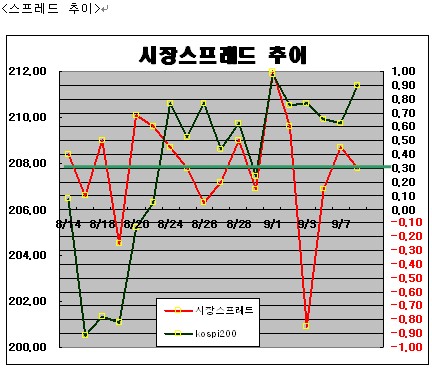

두 번째 그림은 시장 스프레드 추이를 나타낸 그래프이다.

최근 시장의 기준이 되는 스프레드는 +0.20~+0.30p 사이였고, 9월 8일 종가 기준 시장 스프레드는 +0.30p이다.

시장 스프레드가 +0.30p라 함은 선물 9월물 지수와 12월물 지수의 가격 차이가 +0.30p라는 것을 의미한다.

문제는 제 1스프레드가 최근 기준치인 +0.20p에서 9월 8일 종가 기준으로 +0.05p로 축소되었다는 점이다.

다시 말하면, 제1 스프레드가 시장 스프레드보다 작다는 것은 시장 스프레드 매수(원월물 선물 매수+ 근월물 선물 매도)의 조건이 성숙되고 있음을 의미한다.

이것은 결국, 9월 8일의 모습처럼 스프레드 매수 주체가 외국인에 의해 좌우되는 상황에서는 시장에 긍정적 영향을 미치겠지만 만일 외인의 선물 매수가 스프레드 매수로 나타나지 않을 경우에는 근월물 매도로 인한 시장의 충격요인은 상당 부분 감안해야 할 시점이라는 것이다.

제 1스프레드보다 시장 스프레드가 더 큰 이른바 스프레드 매수 조건임에도 불구하고 외인이 선물 시장에서 선물 매도로 대응한다는 것은 그만큼 근월물 지수를 고평가 상태로 인식하는 것이라는 분석이다.

독자들의 PICK!

결국 동시 만기일 직전까지는 외인 선물 방향이 투신권의 차익을 유인하는 흐름이 거의 확실하다는 점에서 외인 선물 매수와 차익 방향대로 매매전략을 집중화하는 전략이 필요하다고 조언한다.

하지만 선물옵션 동시 만기 당일은 워낙 변동성이 심하기 때문에 현재의 상황만으로 확신하기에는 다소 부담스러운 것은 사실이다.

현재 외국인의 합성포지션이 여전히 극심한 변동성 전략이라는 점과 만기 당일 옵션의 변동성, 캔두 옵션 시그널인 ‘배쎄 시그널’이 아직 결정되지 않았다는 것을 잊지 말아야 한다.

옵션 시그널은 모든 옵션 행사가격의 그릭스를 활용하여 만든 데이터로, 통상 만기 직전일 종가시점에 나타나는 시그널로써 만기일 방향을 좌우한다.

2009년 세 번째 맞이하는 선물옵션 동시만기일을 하루 앞두고 본인이 공개강의를 개최한다.

만기일 매매전략과 방향성은 과연 어느쪽일까..

콜일까 풋일까?

(9월 9일 오늘 저녁 7시에 역삼동 새빛증권아카데미(02-539-3935)에서 이번 만기일 전략에 대한 김창모 이사의 강연이 있습니다. 많은 관심 바랍니다.)