환헤지 활용 여부가 변수…한도 상당폭 미소진 한 것으로 알려져

![[서울=뉴시스] 조수정 기자 = 정은경 보건복지부 장관이 28일 오후 서울 종로구 정부서울청사 별관 국제회의실에서 2026년도 제5차 국민연금기금운용위원회를 주재하기 앞서 김성주(왼쪽 두번째) 국민연금공단 이사장, 백진주 국민연금재정과장(간사)과 대화하고 있다. 2026.05.28. chocrystal@newsis.com /사진=조수정](https://thumb.mt.co.kr/cdn-cgi/image/f=avif/21/2026/06/2026060815374224134_1.jpg)

8일 코스피지수가 8000 밑으로 떨어진 가운데 국민연금이 보유한 국내주식 평가액도 전 거래일 대비 수십조원 단위로 감소하고 있는 것으로 파악됐다. 국내주식을 팔아 해외주식을 사는 리밸런싱(자산 재배분)에 나설 경우 원/달러 고환율 국면에 환율 추가 상승(원화가치 하락) 압력을 가할 수도 있어 사실상 진퇴양난인 상황이다.

다만 국민연금은 환헤지(환 위험회피) 한도(해외투자에 대해 최대 20%)를 상당폭 남긴 상태로 알려졌다. 리밸런싱 과정에서 단기적 환율 상승 압력을 완화할 수 있는 배경으로 거론된다.

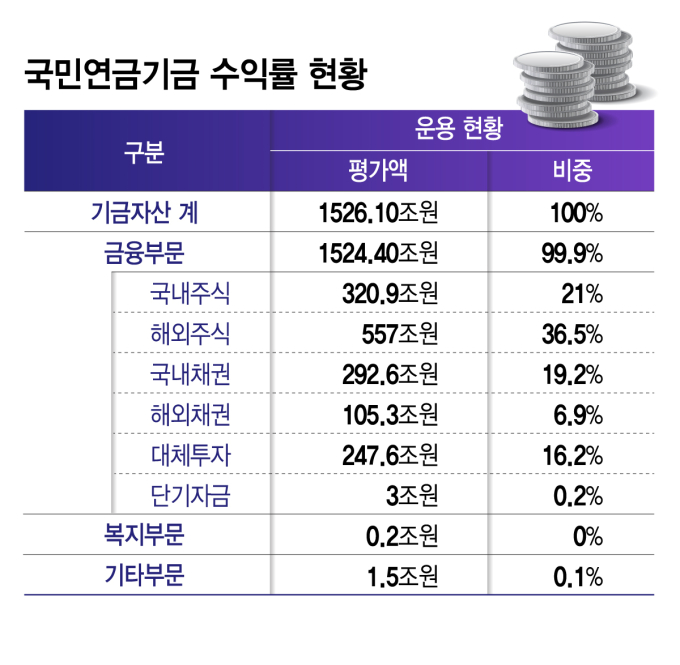

이날 코스피지수는 전 거래일 대비 676.18포인트(8.29%) 떨어진 7484.41에 마감했다. 하루 만에 국민연금이 보유한 국내주식 평가액이 42조9000억원 감소한 셈이다. 국민연금이 발표한 3월 말 국내주식 평가액 320조9000억원에 코스피지수 변화를 산술적으로 대입하면 직전 거래일인 5일 종가 기준 국내주식 평가액은 약 518조3000억원으로 추산된다. 최근 도달한 것으로 알려진 기금 규모 1900조원을 대입하면 국내주식 비중은 약 27.3%였다. 그러나 8일 종가를 대입하면 국내주식 평가액은 475조4000억원으로 축소되고 비중은 약 25.0%로 떨어진다는 계산이 나온다.

다만 국민연금은 국내주식 보유고를 비롯한 금융시장 내 포지션을 실시간으로 공개하지 않는다. 국민연금은 지난달 국내주식 보유 허용범위 상단을 비공개에 붙이는 등 금융시장 안정 목적으로 전략적 모호성을 강화해 왔다.

고환율·국내 증시 급락 국면에서는 국민연금의 리밸런싱을 사실상 유보한데 대한 적정성 논란이 일 것으로 보인다. 이날 서울 외환시장에서 원/달러 환율은 주간거래에서 전 거래일 대비 4.1원 내린 1535원에 마감했다. 환율이 소폭 내렸더라도 1500원을 넘어선 고환율 원화 약세 국면이어서 미국 주식 등 해외자산 매수는 불리한 여건에서 진행할 공산이 큰 것으로 관측된다.

게다가 국민연금이 국내주식을 팔아 해외자산을 사는 행위 자체가 달러 수요를 자극하는 요인으로 지목돼 왔다. 국민연금이 지난달 기금위원회 개최 전까지 유지해왔던 국내주식 비중 19.9%로 되돌리는 리밸런싱에 나서는 상황을 가정하면 8일 종가 기준 약 97조3000억원어치 국내주식을 매도해야 한다. 원/달러 환율 1535원을 적용하면 달러 환산액은 약 634억달러에 달한다.

다만 국민연금은 해외자산 투자 과정에서 일정 범위 안에서 환헤지를 활용할 수 있다. 환헤지를 병행하면 해외주식을 추가 매수하더라도 현물환 시장에서 달러 매수 압력이 한꺼번에 나타나는 것을 줄일 수 있다.

외환당국과 국민연금은 해외투자 과정에서 생기는 달러 수요를 완화하기 위해 외환스와프도 운용하고 있다. 국민연금이 외환스와프를 활용하면 현물환 시장에서 달러를 직접 사들이는 수요를 줄이고 한국은행이 보유한 달러를 빌려 해외자산 매수에 활용할 수 있다. 다만 스와프와 환헤지 모두 국민연금의 구조적인 달러 수요 자체를 없애는 건 아니다. 스와프 만기 때 달러 상환 등 달러 수요가 뒤따르기 때문이다. 한국은행에 따르면 지난달 말 기준 외환보유액은 4269억9000만달러로 전월 말보다 8억8000만달러 감소했다. 한국은행은 외환보유액 감소가 국민연금과의 외환스와프 등 시장안정화 조치 영향을 받은 결과라고 설명했다.

독자들의 PICK!

국민연금은 지난 4월 해외 투자 자산에 대한 기본 환헤지 비율을 10%에서 15%로 상향 조정하기로 결정했다. 전술적 환헤지 물량까지 포함하면 최대 20%까지 환헤지가 가능하다. 자본시장 관계자는 "해외주식을 추가 매수하더라도 환헤지 한도가 올라가 있는 만큼 환헤지를 활용하면 환율 부담을 줄일 수 있다"며 "기존 한도를 거의 사용하지 않은 것으로 안다"고 했다.

이 관계자는 "국내 증시 재평가와 자본시장 활성화 정책으로 위험 대비 기대수익률이 전년보다 올라간 것은 맞지만 국내주식 비중이 높아진 만큼 리밸런싱 필요성은 있다"며 "다만 방향은 리밸런싱으로 가되 속도는 시장 충격을 주지 않는 선에서 천천히 가야 한다"고 했다.

{kind=link}

{kind=link}

{kind=link}