두산건설의 회사채 신용등급이 'A-'로 유지됐다. 차입금과 프로젝트파이낸싱(PF) 우발채무가 부담스러운 수준이지만 유상증자와 전환사채(CB) 등 재무건전성 강화를 위한 노력이 긍정적인 평가를 받았다.

한국신용평가(이하 한신평)는 10일 두산건설이 발행했던 제56-1회, 제56-2회, 제58-1회, 제58-2회 무보증회사채의 신용등급을 'A-(안정적)'으로 유지했다.

그룹 차원에서 재무개선을 위한 의지를 보이고 있어 양호한 점수를 받았다.

두산건설은 지난 4월 큐벡스지분의 유동화를 통해 1300억원을 조달했고 5월에는 CB와 신주인수권부사채(BW)를 2000억원 발행했고 6월에 유상증자 3000억원을 실시했다.

두산건설은 하반기에 자산매각과 분양률이 우수한 사업장의 유동화, 회사채 발행 등을 통해 5400억원을 조달할 예정이다. 한신평은 준공 현장의 미수금 회수도 이뤄질 것으로 보여 두산건설의 유동성이 양호한 상태를 유지할 것으로 전망했다.

두산건설은 지난해 11월 석유화학 플랜트 설비 제조업체인 두산메카텍을 합병한 후 주택사업에 대한 매출의존도가 낮아졌다.

두산메카텍 합병전인 지난해 상반기 기준 건설부문의 매출 비중은 △토목 21.3% △건축 13.1% △주택 64.6% △플랜트 및 기타 1.1%로 주택부문의 매출의존도가 높은 수준이었다.

합병 후에는 주택에 대한 매출의존도가 50% 초반으로 하락했고 중동지역의 정유, 가스, 석유화학 플랜트 발주 증가에 따른 두산메카텍 사업부문의 성장을 감안하면 주택 비중은 50% 미만으로 떨어질 전망이다.

한신평은 소규모 공사이지만 해외플랜트 공사를 하고 있는 두산메카텍과 합병을 통해 해외플랜트 시장 진출을 위한 교두보를 확보하면서 두산건설의 사업포트폴리오가 장기적으로 개선될 가능성도 있다고 판단했다.

{kind=link}

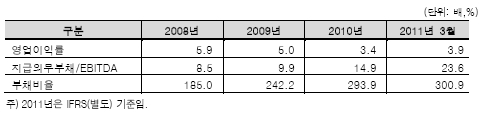

그러나 차입금 규모는 부담스러운 수준이다. 두산건설은 '청주지웰시티', 대구범어동 주상복합, 포항 장성아파트 등 지방 현장의 미수금 부담이 급증하면서 6월 말 기준 차입금 총액이 2조2635억원에 이른다. 부동산 개발을 위해 빌린 PF의 우발채무도 1조3130억원(잔액 기준)이다.

독자들의 PICK!

한신평은 "차입금과 PF규모가 크지만 CB, BW 발행, 유상증자 실시 등 재무건전성 강화를 위한 두산건설과 그룹의 적극적인 노력에 힘입어 PF 차환이 순조롭게 이뤄지고 있다"고 평가했다.

이어 "6월 말 기준 두산건설은 5815억원의 현금을 보유하고 있고 준공현장의 미수금 회수가 점진적으로 진행되고 있어 영업 현금흐름에 큰 무리를 주지 않고 있다"고 분석했다.

사업규모와 PF 규모가 각각 2조4538억원, 4000억원인 '일산 탄현제니스' 현장은 최근 분양률이 69% 수준으로 준공 시점이 늦어 재무적 부담이 크지 않을 것으로 한신평은 판단했다.