[세법개정안]체크카드 10%p 추가 소득공제, 카드업계 "예상했던 일"

{kind=link}

정부가 6일 발표한 세법개정안에서 체크카드의 소득공제가 확대된 데 대해 카드업계는 "예상했던 일"이라며 담담한 반응을 보였다. 최근 몇 년간 체크카드에 대한 소득공제 혜택이 꾸준히 강화됐던 터라 큰 충격이 없는 모습이다.

◇"체크카드로 갈아탈 고객, 이미 갈아탔다"

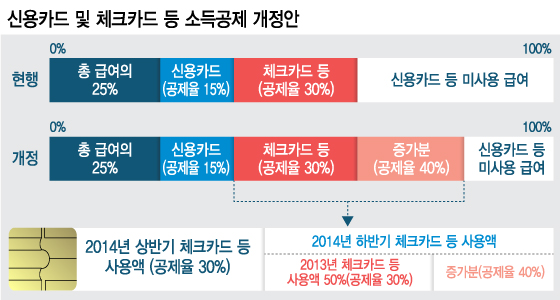

올해 세법개정안에 따르면 신용카드와 체크카드 등 본인의 총 사용액이 2013년보다 증가한 경우 세월호 사고 이후 1년(2014년 7월~2015년 6월)간 체크카드 등 본인 사용액 증가분에 대해 40%의 공제율이 적용된다. 기존에는 30%의 공제율이 적용됐다.

총 급여 5000만원인 근로자가 지난해 신용카드 1250만원과 체크카드 400만원을 사용했고, 올해는 신용카드 1250만원과 체크카드 700만원(상반기 200만원, 하반기 500만원)을 사용했다면 2015년 연말정산시에 240만원을 공제받을 수 있다. 현행대로 하면 210만원을 공제받는다.

카드업계는 이번 세법개정안에 대해 비교적 담담하다. 그간 정부의 체크카드 활성화 정책으로 '갈아탈' 고객들은 이미 체크카드로 이동했기 때문에 큰 영향은 없을 것이란 반응이다.

A카드사 관계자는 "연말정산에 민감한 직장인들은 이미 소득공제 혜택이 커진 체크카드를 사용하거나 현금영수증을 발급받는 쪽으로 이동했다"며 "정부시책이 체크카드 활성화다 보니 우리도 그에 맞춰 영업을 하고 있고, 상품을 늘리고 있다"고 말했다.

◇"소득공제냐, 신용카드 할인이냐" 그것이 문제

체크카드의 소득 공제율이 확대됐지만 소비 진작 효과는 크지 않을 것이란 전망도 많다. 체크카드는 잔고가 있어야 쓸 수 있기 때문에 소득이 늘어나지 않는 한 증가 여력에 한계가 있기 때문이다.

B카드사 관계자는 "체크카드는 공제를 확대한다고 해도 소비 효과가 제한적일 수밖에 없다"며 "특히 최근 몇 년간 이미 많은 직장인들이 체크카드 사용비율을 늘린 터라 추가 영향이 크지는 않을 것"이라고 말했다.

독자들의 PICK!

소득공제뿐만 아니라 할인 등 전반적인 혜택을 감안하면 신용카드를 사용하는 쪽이 금전적 이득이 더 크다는 의견도 있다. C카드사 관계자는 "어차피 연말정산시 신용카드나 체크카드를 합산한 소득공제 한도액은 300만원이기 때문에 신용카드만으로 이를 충족하는 경우도 있다"며 "신용카드는 체크카드 보다 할인이나 적립 혜택이 많으므로 연간 사용액이나 사용 비율을 따져 보고 각자 패턴에 맞게 사용하는 것이 더 유리하다"고 말했다.