[MT리포트] 규제의 역설, 은행의 배신

'대출총량 규제가 강화되면서 은행들이 금리 폭리를 취한다'는 목소리가 커지자 금융당국이 18일 설명자료를 내고 시장에서 결정되는 준거금리 상승 탓이라고 주장했다. 그러나 이는 은행이 금리를 올리도록 판을 깔아준 금융당국이 자기방어를 위한 것이라는 지적이 나온다.

금융위원회와 금융감독원은 가계대출 관리 강화 과정에서 은행들이 가산금리를 올리거나 우대금리를 축소하는 등의 방법으로 대출자에 불리하게 대출금리를 산정한 측면도 일부 있지만 상대적으로 그 영향은 제한적이라고 했다.

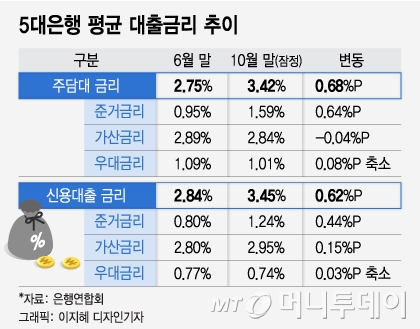

예컨대 5대은행의 주택담보대출(주담대) 평균 금리는 지난 6월 말 2.75%에서 지난달 3.42%로 4달 새 0.68%P(포인트) 뛰었는데 준거금리가 같은 기간 0.64%P 올랐고, 은행들의 우대금리가 0.08%P 축소된 결과라고 했다. 은행 가산금리는 오히려 0.04%P 내렸다고도 했다.

금융당국은 국채나 은행채 등 준거금리가 글로벌 동반긴축과 기준금리 인상 경계감 등으로 하반기 들어 크게 오른 것이라고 강조했다. 그러나 국채 금리가 오른 것 역시 재난지원금 등 기획재정부의 재정확대에 따른 결과라는 점에서 정부 탓이긴 마찬가지라는 시각도 존재한다.

게다가 주담대와 달리 신용대출은 준거금리 외에 은행들이 가산금리를 높이거나 우대금리를 축소한 영향이 상대적으로 크게 나타났다. 지난달 말 5대은행 신용대출 금리는 3.45%로 6월 말 2.84%보다 0.62%P 올랐다. 이 기간 신용대출 준거금리가 0.44%P 상승했다는 점을 감안하면 나머지 0.18%P는 은행 재량으로 금리를 올렸다는 의미다.

금융당국은 특정 한 은행이 6~9월 사이 가산금리를 0.67%P, 우대금리를 1.24%P 올린 기저효과에 따른 것이며 이를 제외하면 은행들이 신용대출에서 올려 받은 가산금리는 0.09%P, 축소한 우대금리폭은 0.1%P에 그친다고 해명했다.

금융당국은 은행들이 올해 거둔 이자이익이 대출금리 인상에 따른 것이 아니라 급증한 가계대출 영향이라고 본다. 가계대출 평균잔액이 10월까지 69조원이나 늘어나 이자이익이 커졌다는 것이다.

독자들의 PICK!

그러나 시장에선 평균 대출금리만으로는 설명되지 않는 '고금리'를 무는 사례가 속출한다. 정부가 대출 총량관리에 나서면서 은행이 줄어든 대출취급량만큼 이자를 더 받아 수익성을 유지하려들기 때문이다. 특히 금융당국의 설명에는 은행들이 이달 들어 대출이자를 급격히 올리고 있는 내용이 빠져 있다. 금융당국 역시 10월 이후 상승폭이 더 커졌을 것으로 추정했다.

{kind=link}