[MT리포트]서민금융 셧다운④서민금융 외면한 서민금융회사는 왜?

'서민금융'을 표방하는 대부업, 저축은행 등이 저신용자의 대출을 밀어낸 근본적인 원인은 법정최고금리 인하라는 분석이 제기된다. 차주로부터 받을 수 있는 금리는 20%로 제한됐는데, 조달비용이 계속 높아지고 있어서다. 이런 상황에서 수익을 유지하고 건전성을 관리하려는 금융사들은 저신용자 대출을 우선적으로 '셧다운'(휴업) 할 수밖에 없다는 것이다.

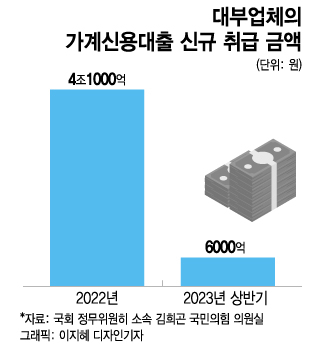

10일 국회 정무위원회 소속 국민의힘 김희곤 의원실이 서민금융진흥원으로부터 제출받은 자료에 따르면 올 상반기 대부업계의 신규 가계신용대출 규모는 6000억원이다. 지난해에는 4조1000억원의 가계대출을 취급했다. 이 추세라면 올해 말까지 신규 가계대출 규모는 1조원대에 머물 것으로 보인다.

대부업체의 신용대출이 줄어든 배경에는 법정최고금리 인하와 급격한 기준금리 인상이 있다. 2021년 법정최고금리가 24%에서 20%로 낮아졌는데 대부업체는 이 금리를 넘어서는 대출을 내줄 수 없다. 그런데 지난해부터 급격한 기준금리 인상으로 조달비용이 높아지자, 저신용 대상 신용대출로는 수익이 안 날 것으로 판단한 대부업체들이 신용대출 아예 중단한 것이다. 중소형 대부업체뿐 아니라 대형 대부업체 상당수도 신규 신용대출 취급을 꺼리고 있다.

한 대부업 관계자는 "보통 대부업체는 저축은행, 캐피탈사에서 자금을 빌려오는데 조달비용 금리만 10%에 달한다"며 "리스크 관리비 등을 감안해 마진을 남기려면 법정최고금리인 20%가 넘는 금리를 책정해야 해 신용대출을 중단한 대부업체들이 많다"고 설명했다.

법정최고금리 인하로 인한 저신용 대출 중단 현상은 대부업뿐 아니라 2금융권 전반에서도 나타났다. 저축은행중앙회에 따르면 지난 8월 기준 매달 3억원 이상의 신용대출을 취급한 저축은행 가운데 신용점수 600점 이하 저신용자를 대상으로 대출을 내준 곳은 15곳이었다. 전년 동월 22곳에서 7곳이나 줄었다. 중소형 캐피탈사들도 고금리 기조 속에서 '레고랜드 사태' 이후 저신용자 대출을 중단했다. 신규 차입조차 어려워진 중소형 캐피탈사들은 영업을 대폭 축소했는데, 리스크 관리가 어려운 저신용자 대출부터 줄여나갔다.

제도권 금융에서 대출을 받지 못하는 고객은 결국 불법사금융으로 향하게 된다. 올 상반기 금융감독원 불법 사금융 피해 신고센터에 상담 및 신고된 불법사금융 피해 건수는 6784건으로 전년 동기보다 1747건 늘어났다.

{kind=link}