금융당국 "자본비율 단기간 개선 어려워"...롯데손보 "비계량지표 근거 제재 사실상 처음, 소송도 검토"

금융당국이 롯데손해보험에 '경영개선권고'를 부과했다. 지급여력비율(K-ICS)이 권고선(130%)을 웃도는 140%대임에도 불구하고, 비계량평가(정성평가) 결과를 근거로 제재가 내려진 것은 2005년 옛 쌍용화재 이후 20년만에 처음이다. 당국은 자본적정성 관리 강화를 위한 '선제적 조치'라고 설명했지만 업계에서는 "오히려 시장 불안을 초래할 수 있다"는 우려가 나온다. 롯데손보는 당국의 조치에 반발해 행정소송도 법적 대응도 검토한다는 입장이다.

금융위원회는 5일 제19차 정례회의를 열고 롯데손보에 대해 적기시정조치 중 첫 단계인 '경영개선권고' 를 의결했다. 이는 금융감독원이 실시한 경영실태평가(RAAS) 결과 자본적정성 부문이 '4등급(취약)' 으로 평가된 데 따른 것이다.

금융위는 이번 조치가 "단기간 내 자본 취약 요인이 해소될 가능성이 낮다고 판단해, 자본건전성 강화를 유도하기 위한 예방적 조치"라고 밝혔다. 금융위는 또 롯데손보가 증자계획을 제출하기는 했지만 구체성이 결여돼 있어 단기간에 자본건전성이 개선되지 않는다고 판단했다고 설명했다.

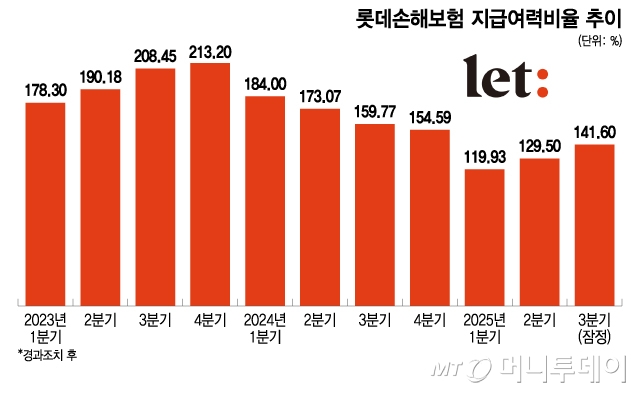

업계에선 이번 결정이 납득하기 어렵다는 반응이 나온다. 롯데손보의 올해 3분기 기준 K-ICS는 141.6% 로, 전분기(129.5%) 대비 12.1%포인트 상승해 금융당국의 권고선(130%)을 상회했다. 정량평가상으로는 정상 범위였지만 금감원이 'ORSA(자체위험 및 지급여력 평가체계)' 미도입 등을 이유로 자본적정성 부문 등급을 낮게 책정한 것으로 알려졌다.

업계에서는 "정량지표가 정상 수준인데 정성평가 결과를 근거로 적기시정조치를 내린 것은 감독체계의 일관성을 흔드는 조치"라는 지적이 나온다. 현재 전체 53개 보험사 중 절반 이상이 ORSA를 유예 중이다. 이에 대해 금융당국은 "정성평가를 근거로 적기시정조치를 부과했다는 것은 동의할 수 없으며 이미 2021년에 적기시정조치를 한차례 유예한바 있는데 같은 문제가 반복됐다"고 지적했다.

금융당국은 롯데손보가 적기시정조치를 받았지만 킥스가 100%를 상회하고 있어 영업은 정상적으로 이뤄진다고 강조했다. 하지만 적기시정조치 부과 자체로 '부실회사'로 낙인찍혀 오히려 정상적 영업이 어려워진다는 점에서 업계는 우려한다. 실제로 2000년대 이후 적기시정조치를 받은 보험사는 쌍용화재(현 흥국화재)와 MG손해보험 등을 포함한 극소수에 불과하다. 쌍용화재는 2001년 지급여력비율이 기준치(100%)에 미달해 적기를 받았고, 이후 경영권 분쟁 등 비계량 요인으로 또 한 차례 제재를 받았다. MG손보 역시 지급여력비율 100% 미달이 직접적 사유였다. 이들 모두 정량지표 악화가 핵심 원인이었던 반면, 롯데손보는 오히려 지급여력비율이 개선된 상태에서 제재를 받은 첫 사례다.

특히 이번 결정이 금융당국 전체 기조와도 엇박자라는 지적이 나온다. 현재 금융당국은 최종관찰만기 연기, 해약환급금제도 보완 등 전반적으로 자본규제를 완화하는 방향으로 제도 정비가 진행 중이다. 이런 상황에서 이미 권고선을 상회한 보험사에 적기시정조치를 내리는 것은 시장 불안을 오히려 자극할 수 있다는 평가다.

독자들의 PICK!

금융당국이 롯데손보에 유난히 가혹하다는 시각도 있다. 롯데손보는 무·저해지보험 해지율 산출 시 예외모형을 적용했는데, 금감원이 당시 이를 문제 삼으면서 관계가 틀어졌다는 분석이다. 업계에서는 "이때부터 사실상 '감독 리스트'에 올랐다"는 평가가 나온다.

{kind=link}