작년 빗썸과 실명계좌 제휴, 코인범죄 자금세탁 급증 탓

리딩방 투자사기 분류지정 영향, 악용계좌도 2.7배 껑충

KB국민은행 고객의 지난해 보이스피싱 피해액이 2024년 대비 2.5배 늘었다. 지난해 3월 빗썸과 실명계좌 제휴를 하면서 가상자산 관련 범죄의 자금세탁이 급증한 탓이다. 이에 더해 리딩방 투자사기가 전기통신금융사기로 분류되면서 국민은행의 사기이용 계좌가 전년보다 2.7배 급증했다.

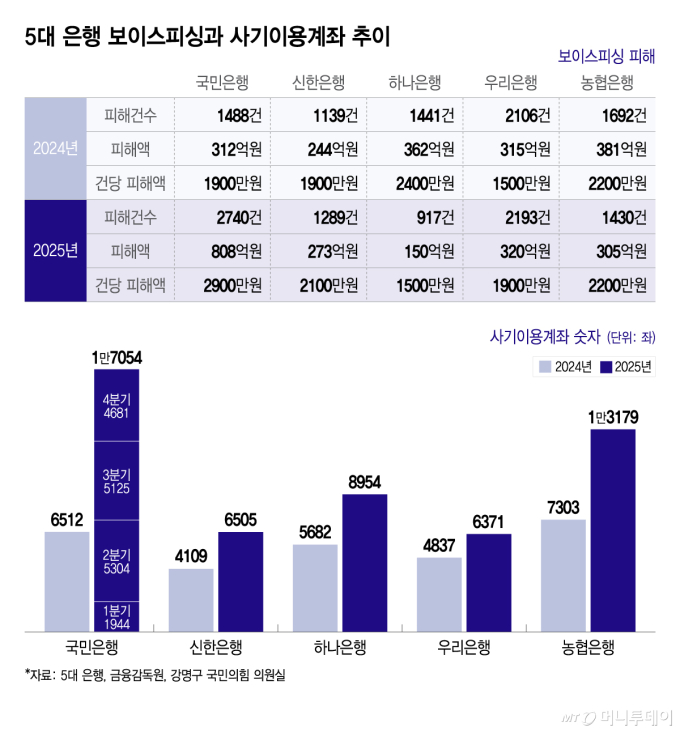

21일 금융감독원과 강명구 국민의힘 의원실에 따르면 지난해 국민은행에서 발생한 보이스피싱 피해건수는 2740건, 피해액은 808억원으로 집계됐다. 전년의 1488건, 312억원에 비하면 각각 84%, 158% 급증했다. 건당 피해액도 1900만원에서 2900만원으로 1000만원가량 늘었다.

1년 새 보이스피싱 피해가 급증한 이유는 지난해 3월 국민은행이 빗썸과 실명계좌 제휴계약을 한 영향이다. 보이스피싱 조직이 피해금을 빗썸에서 가상자산으로 전환해 해외 코인거래소로 옮기는 자금세탁 과정에서 국민은행 계좌가 활용됐다.

실제 국민은행의 보이스피싱 피해건수와 피해액은 △지난해 2월 92건, 13억원에서 빗썸과 계약한 후인 △3월 237건, 67억원 △4월 461건, 111억원 등으로 꾸준히 늘다 △7월 485건, 157억원으로 정점을 찍었다.

국민은행의 보이스피싱이 급증한 동안 다른 은행들의 피해규모는 줄거나 전년 수준을 유지했다. 피해액을 기준으로 하나은행은 2024년 362억원에서 지난해 150억원으로 절반 이상 줄었다. 빗썸과 계약을 끝낸 NH농협은행도 같은 기간 381억원에서 305억원으로 피해가 감소했다. 신한은행과 우리은행은 전년과 비슷했다.

보이스피싱이 급증하자 금융사기 범죄에 활용돼 피해금을 송금받거나 이체한 계좌를 의미하는 사기이용 계좌도 국민은행에서만 2024년 6512좌에서 지난해 1만7054좌로 2.7배가량 늘었다.

사기이용 계좌가 보이스피싱 피해규모보다 더 급격히 늘어난 것은 2025년부터 리딩방을 포함한 사설 HTS(홈트레이딩시스템)를 쓰는 투자사기가 전기통신금융사기로 분류된 점도 영향을 미쳤다. 이전까지 투자사기는 사인간 거래로 인정돼 사기이용 계좌로 지정되지 않았지만 2024년말 대법원 판결 이후 사기이용 계좌로 지정돼 지급정지가 가능하다. 이에 국민은행을 제외한 은행들의 사기이용 계좌도 △NH농협 7303좌→1만3179좌 △하나 5682좌→8954좌 △신한 4109좌→6505좌 △우리 4837좌→6371좌로 늘었다.

국민은행이 빗썸과 제휴한 후 보이스피싱이 급증하자 금융감독원은 지난해 6월 국민은행 소비자보호담당 부행장을 호출해 '이행계획' 제출을 요구했다. 국민은행이 지난해 8월 이후 대응인력을 2배 이상 확충하자 보이스피싱 피해규모는 감소하는 추세다.

독자들의 PICK!

국민은행은 빗썸에 대한 관리도 강화한다. 국민은행이 실명계좌를 제공하지만 보이스피싱 피해금이 이동하는 경로를 가장 먼저 파악할 수 있는 곳은 빗썸이기 때문이다. 금융권에서는 지난 2월 국민은행이 빗썸과 실명계좌 연장계약을 통상적인 기간인 1년이 아닌 6개월만 한 것도 보이스피싱을 포함한 사고리스크를 반영한 것으로 본다.

다만 이같은 노력에도 사기이용 계좌수는 줄어들지 않는 추세다. 2030세대가 보이스피싱 범죄에 가담해 본인명의 국민은행의 빗썸 연결계좌를 제공하는 경우가 많고 중년 대상 투자사기도 늘었기 때문이다. 현재 통신사기피해환급법상 사기이용 계좌로 인정돼 해당 계좌에서 자금이 빠져나가는 것을 원천적으로 막으려면 피해자가 피해신고를 하거나 경찰이 금융사에 요청해야 한다. 그러나 피해자가 사기를 인지하기까지 오랜 시간이 걸리는 경우가 많고 경찰의 수사역량에도 한계가 있다.

강명구 의원은 "보이스피싱과 사기이용 계좌가 동시에 증가한 것은 개별 은행의 문제를 넘어 최근 금융환경의 변화가 반영된 결과로 봐야 한다"며 "특히 가상자산 거래소와 연계확대 등으로 범죄수법과 자금흐름이 빠르게 변화하는 만큼 대응체계를 선제적으로 정비해야 한다"고 지적했다.

{kind=link}