2008년 금융위기 이후 선박금융 등 비용증가로 악순환…매년 2조 넘는 용선료, 향후 5년간 4조원 더

2007년 3월 16일 서울 여의도 한진해운 본사. 이날 주주총회에서는 직전 해에 고인이 된 조수호 한진해운 회장의 미망인인 최은영 양현재단 이사장을 한진해운 부회장 겸 등기이사로 선임하는 주주총회가 열렸다.

당시 언론들은 한진해운을 1999년부터 8년 연속 배당과 3년 연속 액면가 기준 20%의 현금배당을 하는 최고의 기업으로 소개했다. 그 이후 2008년까지를 합치면 10년 연속 배당을 해온 견실한 기업이었다.

그런 한진해운이 지난 25일 채권단에 자율협약 신청서를 제출하고, 회생을 위한 몸부림에 나섰다. 약 10년 사이 한진해운에는 어떤 일이 있었던 것일까. 또 향후 어느 정도의 자금이 투입해야 생존경쟁력을 확보할 수 있을까.

머니투데이는 현재 전자공시시스템에서 검색이 가능한 2009년부터 지난해까지 7년간의 개별 재무제표와 한진해운 자체의 1999년 이후 재무자료 등을 토대로 현재와 미래를 점검해봤다.

◇신격호 롯데 총괄회장의 조카 최은영 회장의 위기=최은영 유수홀딩스 회장(전 한진해운 회장)은 신격호 롯데 총괄 회장의 조카다.

최현열 CY그룹 명예회장과 신 회장의 여동생 신정숙씨 사이에서 태어난 장녀다. 고 조중훈 한진그룹 창업자의 3남인 조수호 회장과 결혼해, 조유경, 조유홍 등 두 딸을 뒀다.

최은영 회장과 두딸은 최근 한진해운의 자율협약 신청 직전 2014년 매도하고 남은 잔량 보유지분(약 30억원 규모)을 전량 매도해 논란에 휩싸인 상태다.

2014년 시아주버니인 조양호 한진그룹 회장에게 경영권을 넘기면서 공정위에 보유지분 매각 계획을 제출하고, 이에 따라 진행했다고 하지만 과거 한진해운의 대주주였던 입장이어서 논란에서 완전히 벗어날 수는 없는 상황이다.

최은영 회장은 2006년 고 조수호 회장과 사별한 후 2007년 부회장 직함으로 경영일선에 나섰다. 하지만 해운업의 봄날은 최 부회장이 회장으로 승진한 2008년이 마지막이었다.

2008년 글로벌 금융위기가 터지면서 해운업은 장기침체에 빠지고, 그 수령에서 쉽게 벗어나지 못했다. 조수호 회장의 갑작스러운 별세로 재단운영에만 관여했던 최 회장(현 유수홀딩스 회장)이 갑작스럽게 경영에 나서면서 준비가 덜 된 것도 영향을 미쳤다는 분석이다.

독자들의 PICK!

◇8년 연속 배당, 3년 연속 액면가의 20% 배당하던 회사=한진해운은 한진그룹 내에서도 알짜로 통했었다. 1999년부터 2008년까지 지속적으로 이익을 내며 주주배당을 해온 회사다. 2004년에는 매출 6조 2012억원에 영업이익 8198억원을 올려 영업이익률 13.2%까지 올렸던 회사다.

위기는 2008년말 글로벌 금융위기와 함께 찾아왔고, 한진해운은 2009년 12월 한진해운홀딩스(지주회사)와 한진해운 사업자회사로 인적 분할을 통해 최 회장의 지배력을 강화했다.

분할 전 한진해운에 대한 최회장의 지배력은 자신이 보유한 2.36%와 두 자녀가 각각 보유한 1.57%씩(총 3.14%), 자신이 재단이사장으로 있는 양현재단의 3.71% 등 총 9.21%에 불과했다.

이를 지주회사 및 사업자회사로의 분할을 통해 한진해운 주식을 현물로 출자하고, 한진해운홀딩스 신주를 배정받아 지주회사에서의 지배력을 높였다.

최 회장이 7.13%, 두 자녀가 각각 4.73%(총 9.46%), 양현재단 9.9%, (주)한진해운홀딩스 자사주 4.02% 등 총 30.51%의 우호지분을 확보했다.

지주회사 분할 과정에서 최 회장은 한진해운에 대한 자신의 지배력은 높였으나, 급전직하하는 해운업의 위기는 막지 못했다.

한진해운은 2009년 당시 유동성을 확보하기 위해 자가보유한 컨테이너 박스 약 3만 2000개를 738억에 판다. 세일&리스백 형태로 거래 만기시 재취득하는 형태로, 당시에는 노후화된 컨테이너박스를 판다고 했지만, 재무적 어려움이 더 큰 요인으로 해석된다.

◇안정적 영업현금 흐름에도…급격히 늘어난 유동부채가 적신호

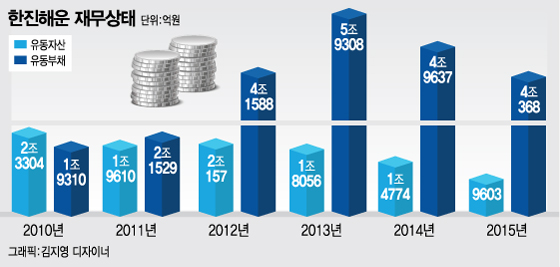

위험신호는 2011년부터다. 이때부터 1년 내에 갚아야 할 부채인 유동부채와 1년 이내에 현금화가 가능한 유동자산의 규모가 역전됐다.

2011년 유동자산이 1조 9610억원, 유동부채가 2조 1529억원이었고 유동부채/유동자산 비율이 109.8%가 됐다. 이후 2012~2015년까지 유동자산 대비 유동부채 비율은 206.3%, 328.5%, 335.9%, 420.4%로 늘었다. 지난해엔 유동부채가 유동자산의 4배를 넘어섰다는 얘기다.

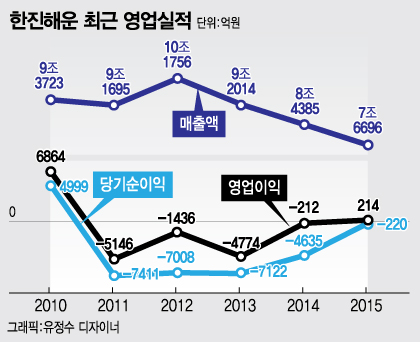

영업활동을 통한 현금흐름은 대체적으로 양호했지만 재무구조가 이렇게 악화된 이유가 뭘까.

한진해운은 2011년(-1575억원)을 제외하면 영업활동 현금흐름은 플러스로 영업상황은 나쁘지 않았다. 2010년 7794억원, 2012년 2418억원, 2013년 4961억원, 2014년 4450억원, 2015년 4487억원을 벌어들였다. 평균 매년 5000억원 전후의 현금이 영업활동을 통해 들어온 것이다.

문제는 이렇게 현장에서 벌어도 빚 갚기에 바빴다는 점이다. 2013년에 1조 9068억원의 차입금 상환에 이어 2014년 1조 4578억원, 2015년에 1조 4581억원의 차입금을 상환했다.

2013년에 부채가 9조 4385억원까지 늘었다가 지난해에는 6조 5795억원까지 줄었지만, 전체 부채 중 유동부채 규모가 4조 368억원으로 단기간에 갚아야 할 부담이 크게 높아졌다.

◇2016년부터 2020년까지 용선료만 약 4조원 필요=이는 2008년까지 해운업이 호황을 구가하면서, 새로운 배의 건조 주문을 늘렸고, 이 비용을 대기 위해 배를 담보로 대출하는 '선박금융'에 의존했으나, 해운경기가 나빠지면서 금융비용이 급격히 늘어난 것이다.

이런 재무구조 개선을 위해 보유하고 있던 배를 팔고, 대신 선주사로부터 배를 빌려서 해운업을 하다보니 악순환은 심화됐다.

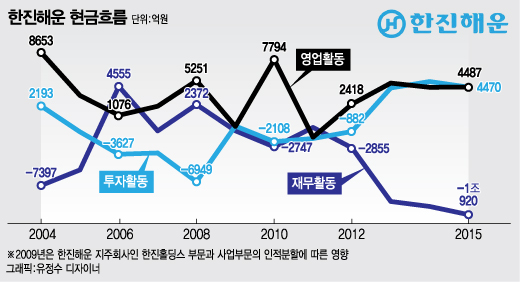

한진해운의 최근 3년간 투자활동현금 흐름을 보면, 기업의 미래를 위해 투자한 게 아니라, 생존을 위해 자산을 내 다파는 데 힘을 쏟았다. 투자활동 현금흐름을 보면 2013년 4371억원, 2014년 5147억원, 2015년 4470억원 등 3년간 1조 4000억원 가량의 자산을 순수하게 내다 팔았다.(투자활동을 통한 현금흐름은 플러스(+)일 경우 자산매각을, 마이너스(-)일 경우 투자를 했다는 의미임)

대신 한진해운은 선주사와의 장기용선 계약을 해 컨테이너선 60척과 벌크선 32척을 운항하고 있다. 2015년에는 용선료만 2조 6204억, 2014년에도 용선료 2조 8602억원을 지급했다.

한진해운은 또 올해에만 9288억원 가량의 용선료를 선주들에게 지불해야 한다. 또 현재의 계약대로라면 2017~2020년까지 2조 9980억원의 용선료를 지불하는 등 향후 5년간 약 4조원의 용선료를 내야 하는 상황이다.

매년 영업활동을 통해 평균 5000억원 내외를 벌어들이는데, 이를 고스란히 선주들에게 용선료로 지불하면 적자와 부채는 더욱 늘어나게 되는 구조다. 채권단이 용선료 인하를 선주사와 타결해와야 자율협약을 맺을 수 있다고 하는 이유도 여기에 있다.

2014년 최은영 회장은 유동성 위기를 견디지 못하고, 시아주버니인 조양호 한진그룹 회장에게 경영권을 넘겼다. 2014년 6월 한진해운과 한진해운홀딩스로부터 인적분할된 해운지주 사업부문과 상표권리 관리 사업부문을 합병하면서 최 회장은 한진해운과는 결별하고, 유수홀딩스 회장을 맡고 있다.

그 과정에 대한항공은 4000억원의 유상증자 참여 등 총 1조원 이상을 쏟아부었지만 글로벌 해운업황 회복이 없는 상황에서 유동성 위기를 넘지 못하고 결국 채권단과의 자율협약을 눈앞에 두고 있다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}