회사채 금리가 급등하면서 증권사들의 회사채 발행이 크게 줄었다. 기업들이 가계대출 관리로 기업대출에 공격적인 영업을 펼치고 있는 은행으로 몰리고 있다는 분석이 나온다. 은행 대출은 만기가 고정돼 상환 압박이 있는 회사채에 비해 만기 연장이 쉽고 각종 할인 방법으로 금리도 상대적으로 저렴하다. 조달창구의 지형도가 변화하고 있다는 분석이 제기된다.

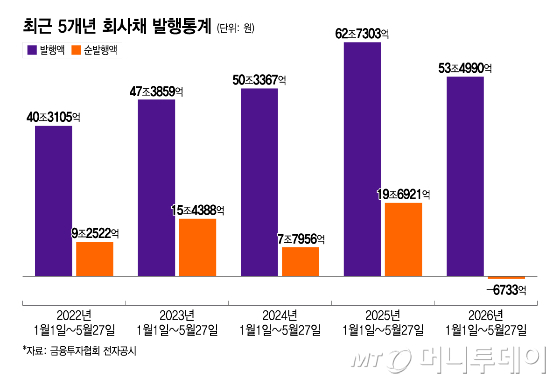

29일 금융투자협회에 따르면 올해 들어 이달 27일까지 회사채 발행 규모는 53조4990억원을 기록했다. 전년동기대비 9조2313억원 감소한 액수다. 회사채 발행액은 코로나19와 레고랜드 사태가 겹치면서 시장이 주춤했던 2022년(40조3105억원)부터 꾸준히 증가해왔지만 올들어 증가세가 꺾였다.

특히 기존 물량을 상환하는 용도가 아니라 새롭게 발행된 회사채의 현황을 나타내는 순발행액은 최근 5년 새 처음으로 마이너스(순상환)를 나타냈다. 올들어 이달 25일까지 회사채 순상환액은 6733억원. 전년 같은기간에는 19조6921억원 순발행을 기록했지만, 올해는 회사채로 새롭게 자금을 조달하겠다는 업체들이 급격히 감소했다.

회사채 발행이 뜸해진 데는 치솟는 금리가 영향을 미친 것으로 보인다. 이날 오전 국고채 3년물 금리는 3.752%로 지난해 연중 최고치(3.101%)보다도 0.651%포인트(P) 높다.

회사채의 경우 투기등급인 BBB- 회사채(무보증 3년) 금리는 올해 10%대를 돌파했다. 이날 오전 기준으로 10.144%를 기록해 지난해 최고치(9.423%)보다 0.721%P 뛰었다. 시장에서 수용할 수 있는 신용등급인 AA- 회사채(무보증 3년)의 금리는 4.372%로 지난해 연중 최고치(3.585%) 대비 약 0.8%P, 최저치(2.846%)대비 약 1.5%P 높다.

투자은행(IB) 업계에서는 회사채 거래가 줄면서 또 다른 자금조달 창구인 은행의 기업대출이 활기를 띄고 있고 코스닥벤처펀드(코벤펀드)를 활용한 메자닌(채권과 주식의 중간 위험 단계에 있는 전환사채와 신주인수권부사채 상품) 거래 등이 활성화된 분위기로 평가하고 있다. 시장을 주도하는 거래가 회사채에서 대출과 메자닌 상품 등 바뀌면서 투자 지형도 자체가 변화하고 있다는 분석이다.

한국은행 경제통계시스템에 따르면 예금은행의 올해 3월 총 대출금은 2515조원을 넘어섰다. 전년동기대비 104조원 증가한 액수다. 은행들은 정부의 가계부채 관리 기조에 따라 가계대출을 줄이면서도 생산적 금융 활성화 정책에 따라 기업대출은 늘리고 있다. KB국민, 신한, 하나, 우리, NH농협은행 등 국내 5대 은행의 기업대출 잔액은 올해 3월 말 기준 860조원에 육박한다. 지난해 말 대비 석 달 새 10조원 넘게 증가한 것으로 파악된다.

기업대출은 만기일을 앞둬 상환부담이 있는 회사채와 달리 만기를 연장할 수 있다. 기업대출은 회사채 등급처럼 은행의 내부적인 신용평가 기준에 따라 금리를 차등 적용받는데, 1~2등급 우량기업의 경우 시중은행에서 기본 4%대 초반 금리(지난 27일 은행연합회 비교공시 기준)로 자금을 조달할 수 있다. 회사의 사정에 따라 대출상품과 혜택을 고를 수 있고 고정과 변동금리 등 이자 상환 방식도 선택할 수 있다. 회사채를 발행할 때 투자자들의 매입 수요를 분석해야하는 부담도 기업대출에는 없다.

독자들의 PICK!

코벤펀드 역시 코스닥에 상장한 소형사의 자금 조달창구로 활용되고 있다. 코벤펀드는 확보한 자금 중 일부를 벤처기업 신주에 투자해야 한다. 이를 활용해 코스닥 상장사의 전환사채(CB), 교환사채(EB), 신주인수권부사채(BW) 등에 자금이 투입되고 있는데, 기업 입장에서는 믿을만한 자금 조달처가 생긴 상황이라 이런 상품 발행 조건을 자사에 유리하게 설계할 수 있다. 지분 전환을 약정하거나 프리미엄을 제시하는 등 특별한 조건 없이도 자금 조달이 가능한 셈이다.

한 증권사 채권자본시장(DCM) 관계자는 "요즘에 회사채는 기존에 발행한 채권을 차환하는 거래가 대부분이고 새로운 거래는 찾아보기 힘들다"며 "회사채를 발행하겠다며 투자 수요 예측에 나선 기업들은 대부분 대형업체들이라서 내부적으론 조달 창구 지형이 회사채에서 은행 기업대출로 넘어가는 현상으로 분석하고 있다"고 말했다.

{kind=link}