큐리오시스(15,420원 ▲2,640 +20.66%)가 바이오 '소부장'(소재·부품·장비) 강자의 면모를 뽐낸다. 코스닥 시장에 입성한 지 두 달여 만에 주가는 공모가(2만2000원)의 약 3배로 뛰었다. 시가총액은 5000억원에 육박한다. 큐리오시스는 세포 분석 자동화 솔루션 등 주요 제품의 글로벌 공급을 확대하며 실적 성장의 속도를 높이겠단 목표다.

큐리오시스는 최근 글로벌 기업 레비티바이오메드(Revvity Biomed)와 '콜로니피커 시스템'의 제조자개발생산(ODM) 공급 계약을 체결하는 등 수주 확대에 집중하고 있다고 26일 밝혔다. 특히 이 레비티바이오메드와 계약은 지난해 11월 코스닥 시장 상장 뒤 첫 해외 수주로 글로벌 성장의 신호탄이 될 것이라고 강조했다. 이 계약의 금액은 22억원, 공급 지역은 중국이다. 계약 기간은 2029년 1월 22일까지다.

큐리오시스는 지난해 5월 콜로니피커 시스템을 개발했다. 콜로니피커 시스템은 미생물이나 세포를 배양한 배지에서 콜로니(Colony, 세균 또는 세포의 집합체)를 자동으로 이미지화하고 분석한 뒤 특정 조건에 부합하는 콜로니를 선별해 분리 및 이동하는 장치다. 바이오 합성생물학 연구개발과 제조 과정에서 필요하다.

큐리오시스는 콜로니피커 시스템의 우선 공략 지역인 중국 시장을 뚫은 만큼 앞으로 미국과 유럽 등으로 진출 범위를 확장할 계획이다. 큐리오시스의 콜로니피커 시스템은 경쟁 제품보다 작은 콜로니를 다룰 수 있어 자동화 적합성이 뛰어나고 정밀도가 떨어지는 결과를 자동으로 인식해 보정하는 기능을 갖췄다.

큐리오시스의 주력 품목은 세포의 관찰과 분석을 자동으로 수행하는 '자동화 라이브셀 이미징 시스템'이다. 여기에 콜로니피커 시스템 등의 ODM 사업이 더해지면 매출 성장에 탄력이 붙을 것으로 전망된다. 독자적인 세포 분석 자동화 플랫폼 기술을 토대로 고객 수요에 맞는 바이오 소부장을 자체 개발하고 공급하기 때문에 매출액이 늘수록 수익성이 비교적 빠르게 개선될 것이란 분석이다.

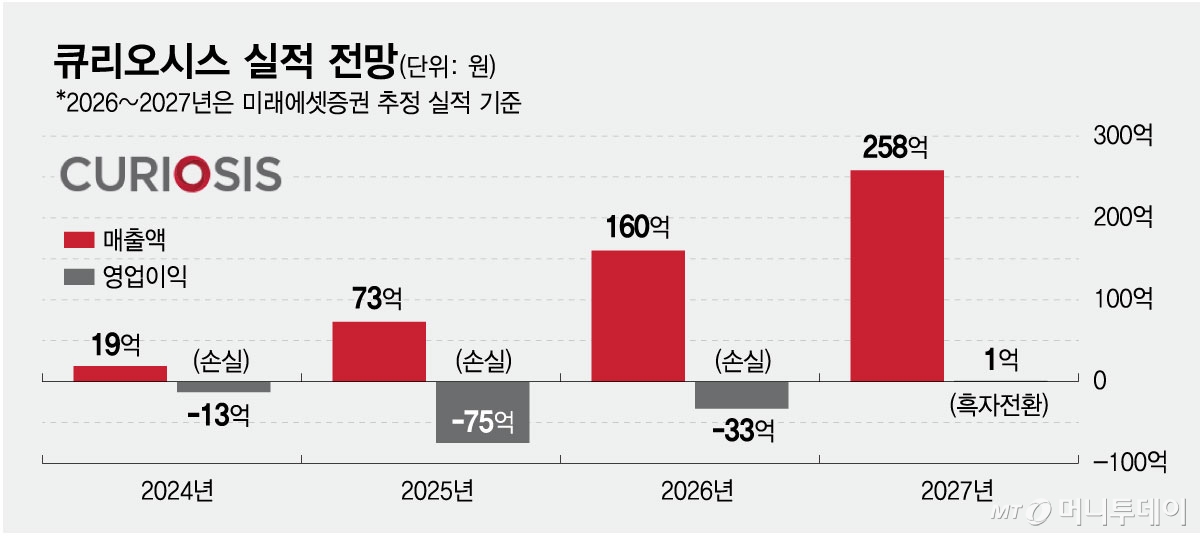

미래에셋증권은 큐리오시스의 올해 매출액이 160억원으로 전년 대비 119.1% 증가할 것으로 내다봤다. 이어 내년 매출액 258억원, 영업이익 1억원으로 흑자전환 할 것으로 추정했다. 김충현 미래에셋증권 연구원은 "큐리오시스는 높은 이익률이 가능한 바이오 산업의 '폭스콘'(대만 전자기기 제조회사)을 꿈꾼다"며 "확실한 전방산업 수요와 높은 확장성이 강점"이라고 분석했다.

큐리오시스 관계자는 "큐리오시스의 전체 실적이 빠르게 성장하려면 자체 브랜드뿐 아니라 ODM 사업이 커야 한다"며 "그래서 이번 콜로니피커 시스템 신규 공급 계약이 의미가 있다"고 말했다. 이어 "이제 글로벌 시장에서 ODM 사업 성과가 구체화할 것"이라며 "중국뿐 아니라 미국과 유럽 시장 진출도 꾸준히 협의하고 있다"고 덧붙였다.

{kind=link}