지난해 상장 원년 흑자달성 성공…ADC 기술수출 성과 기반 현금창출 차별화

앞서 상장한 지니너스·이엔셀, 목표 밑도는 실적 지속…유전체 분석·CGT 상업화 지연

삼성서울병원 스핀오프(spin-off·분사) 바이오기업들의 상장 이후 성적표에 희비가 교차했다. 앞서 상장한 지니너스와 이엔셀이 당초 제시한 성장 목표에 크게 못 미치는 실적을 이어간 반면, 지난해 말 증시에 입성한 에임드바이오(25,300원 ▼250 -0.98%)는 흑자전환에 성공했다. 글로벌 기술수출 성과 누적을 기반으로 한 현금 확보가 차별화 요소로 꼽힌다.

13일 업계에 따르면 삼성서울병원 기반 바이오 상장사들의 실적 흐름은 사업 모델에 따라 뚜렷하게 갈리고 있다. 항체-약물접합체(ADC) 기술이전 성과를 앞세운 에임드바이오는 상장 첫해 의미 있는 실적 개선을 이뤄낸 반면, 뚜렷한 상업화 강화 동력을 확보하지 못한 지니너스와 이엔셀은 상장 당시 제시했던 성장 시나리오와 실제 성적표 간 괴리를 보였다.

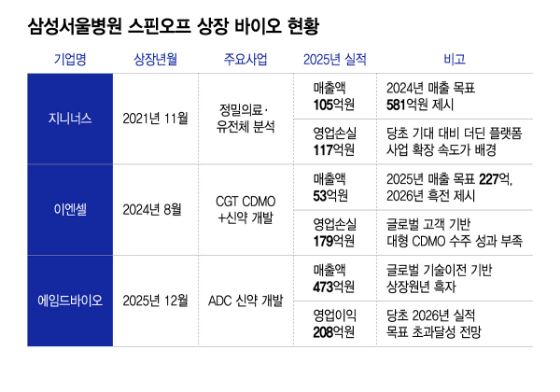

지니너스(2,235원 ▼40 -1.76%)는 2021년 코스닥 상장 당시 정밀의료 시장 확대와 대규모 유전체 분석 수요 증가를 기반으로 빠른 외형 성장을 자신했다. 암 유전체 분석과 액체생검, 단일세포 분석 등을 중심으로 유전체 데이터 플랫폼 기업으로 성장하겠다는 청사진이었다.

특히 '삼성서울병원 1호 스핀오프'라는 상징성과 병원 임상 데이터 및 유전체 정보를 활용한 반복 매출 기반 사업 모델이 기대감을 모았다. 지니너스 역시 이를 기반으로 2023년 흑자전환, 2024년 581억원의 매출 목표를 제시했다.

하지만 실제 지난해 매출액은 105억원에 그쳤고 영업손실은 117억원에 달했다. 정밀의료 플랫폼 사업의 상업화 속도가 예상보다 더뎠던 것이 배경이다. 유전체 데이터 사업은 장기적으로 성장성이 높다는 평가를 받지만 실제 반복 매출 구조를 구축하기까지 상당한 시간이 필요하다. 지니너스 역시 아직 안정적 실적 동력이 될 계약을 확보하지 못한 것이 저조한 실적의 원인으로 작용했다.

세포·유전자치료제(CGT) 전문기업인 이엔셀(7,310원 ▲50 +0.69%) 역시 상장 당시 공격적인 성장 목표를 제시했다. 노바티스 '킴리아'의 국내 공정 일부(원료 생산)을 담당한 이력과 CGT 위탁개발생산(CDMO) 시장 확대를 기반으로 글로벌 생산 허브로 성장하겠다는 포부를 내세웠다.

실제로 당시 분위기는 글로벌 CGT 시장 성장과 함께 생산시설 부족 현상이 나타나면서 CDMO 기업들이 빠르게 성장할 것이란 기대가 컸다. 이엔셀 역시 다품목 생산 기술과 GMP 생산 인프라를 앞세워 글로벌 고객사를 확보하고 2025년 200억원대 매출 목표를 달성하겠다고 제시했다.

하지만 실제 성적표는 기대를 크게 밑돌았다. 이엔셀의 지난해 매출은 53억원 수준에 그쳤고 영업손실은 179억원을 기록했다. 의미 있는 상업 생산 계약 확보가 예상보다 지연된 점이 주요 배경으로 꼽힌다. CGT CDMO 사업 특성상 대규모 생산시설과 인력 운영에 따른 고정비 부담이 큰 반면, 안정적인 장기 고객 확보까지는 상당한 시간이 필요한 한계를 아직 극복하지 못했다는 평가다.

독자들의 PICK!

지난해 12월 상장한 에임드바이오는 상반된 흐름으로 성공 사례를 제시한 기업으로 꼽힌다. ADC 기반 항암 신약 개발사인 에임드바이오는 독자 플랫폼을 기반으로 글로벌 제약사 대상 기술이전을 핵심 사업모델로 내세운 기업이다. 특히 상장 이전 단계에서 바이오헤이븐, SK플라즈마, 베링거인겔하임 등과 기술이전 계약을 체결하며 누적 3조원 규모 기술이전 실적을 거뒀다.

이를 기반으로 상장 원년인 지난해 매출액 473억원, 영업이익 208억원으로 전년 대비 3배 이상의 매출 성장과 흑자전환에 성공했다. 올해 역시 증권신고서상 목표치를 웃도는 실적을 기록할 가능성이 점쳐진다. 앞선 성과를 기반으로 추가 기술이전 기대감까지 형성하며 선순환 구조를 구축했다는 평가다.

정이수 IBK증권 연구원은 보고서를 통해 "하반기 베링거인겔하임에 기술이전한 'ODS025'의 임상 1상 진입, 바이오헤이븐의 'AMB302' 1상 중간 결과 발표, SK플라즈마와 공동개발 중인 'AMB303'의 1상 승인이 예상된다"라며 "또 자체 개발 중인 ADC 후보물질 2건에 대한 전임상 데이터 공개도 예정돼 있어 신규 기술이전 기대감 역시 높아질 것으로 판단한다"고 분석했다.

시장에서는 세 회사의 희비가 결국 사업모델 차이에서 비롯됐다는 분석도 나온다. 지니너스와 이엔셀이 플랫폼 구축과 고객 확대 등 장기 사업화 구조에 가까웠다면, 에임드바이오는 기술이전 계약 자체가 비교적 빠르게 현금 유입과 실적으로 연결되는 구조였다는 설명이다. 다만 에임드바이오 역시 기술이전 기반 수익 구조 특성상 향후 파트너사의 개발 지속 여부와 임상 성과가 중장기 실적 안정성을 좌우할 것이란 시각도 존재한다.

업계 관계자는 "최근 바이오 기업공개(IPO) 시장은 단순 기술력보다 실적 가시성과 현금화 가능성을 더 중요하게 보는 분위기"라며 "글로벌 트렌드와 맞물린 기술이전 중심 기업들이 상대적으로 높은 평가를 받는 흐름이 이어지고 있다"고 말했다.

{kind=link}