국토부 DTI 기준 40%->60% 상향조정 추진‥주택담보대출과의 형평성 제고 상품성 강화

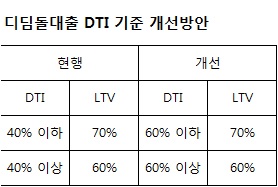

정부가 부동산시장 활성화를 위해 시중은행 주택담보대출의 LTV(주택담보인정비율)·DTI(총부채상환비율) 규제완화에 나선 가운데, 디딤돌대출의 DTI 기준도 현행 40%에서 60%로 상향 조정된다.

LTV·DTI 규제완화에 따른 주택담보대출과 디딤돌대출간 형평성 문제를 제고하고 무주택 서민들의 주거구입 비용부담을 줄여주기 위해서다. 정부는 올 하반기 디딤돌대출로 6조원 가량을 지원할 계획이다.

[참조'LTV·DTI 완화‥무주택 서민 디딤돌->주담대 갈아탈까?']

국토교통부 고위 관계자는 24일 "주택담보대출의 LTV·DTI 규제완화에 맞춰 디딤돌대출도 대출기준을 개선키로 했다"며 "대출한도와 LTV는 기존 기준을 유지하되 DTI만 현 40%에서 60%로 조정하는 방안을 검토 중"이라고 밝혔다.

올해 초 도입된 '디딤돌대출'은 국민주택기금에서 지원하던 기존 근로자서민대출과 생애최초대출, 주택금융공사의 우대형 보금자리론을 하나로 통합한 정책금융상품이다.

대출대상은 부부합산 총소득 연 6000만원(생애최초 7000만원) 이하 가구이며 전용면적 85㎡ 이하, 주택가격 6억원 이하만 대출이 가능하다. 최대 대출한도는 2억원.

디딤돌대출의 DTI 기준이 60%로 상향조정되면 저소득 무주택자들의 대출한도도 늘어나게 된다. 주택담보대출은 LTV와 DTI 중 낮은 금액을 기준으로 대출해주지만 디딤돌대출은 DTI가 일정 수준 이하이면 LTV 70%, 이상이면 60%를 적용해 대출한도를 산정하는 구조여서다.

국토부가 디딤돌대출의 DTI 기준을 높이는 이유는 주택담보대출의 LTV·DTI 규제가 완화되면 대출한도에서 차이가 발생, 상품성이 떨어지기 때문으로 풀이된다. 이 경우 무주택 서민들이 디딤돌대출 대신 주택담보대출로 이동할 가능성이 커 자칫 상품 도입 취지가 퇴색될 수 있다는 지적이 많았다.

실제 우리은행에 따르면 현재 연봉 3000만원인 근로자가 서울시내 3억원짜리 소형아파트를 구입하기 위해 대출을 받을 경우 디딤돌대출이 주택담보대출(LTV·DTI 각 50%, 고정금리 평균 3.5% 적용)보다 대출한도가 만기별로 최소 3000만~5500만원 가량 많다.

독자들의 PICK!

하지만 LTV와 DTI가 각각 70%, 60%로 완화되면 주택담보대출의 대출한도가 만기별로 1000만~3000만원 가량 더 늘어나는 것으로 나타났다.

{kind=link}