[MT리포트]'소잃고 외양간' 금융소비자보호 바꾼다①

금융당국이 금융소비자 피해 우려가 있는 금융상품에 대해 신속하게 판매를 중지하는 방안을 검토하고 있다. 지난 2021년 금융소비자보호법 시행 이후 상품판매 제한·금지 명령권은 한 번도 발동된 적이 없었다. 홍콩 H지수 주가연계증권(ELS)·해외금리연계 파생결합펀드(DLF)처럼 대규모 불완전판매 사태가 터진 이후 분쟁조정을 통해 사후 수습을 하기 보다는 사전 예방적인 소비자보호를 위한 특단의 조치로 볼 수 있다.

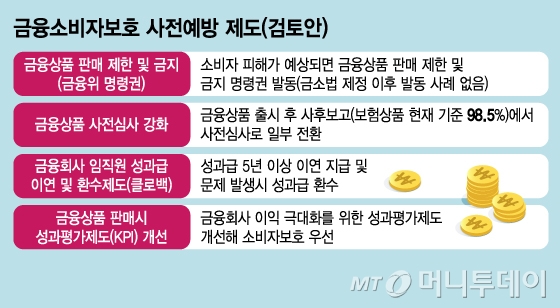

4일 금융당국에 따르면 금융당국은 금소법 제 49조의 금융상품 판매 제한 및 금지를 위한 '금융위원회의 명령권'을 활성화 하기 위한 방안을 검토하고 있다. 금융당국은 금융상품으로 인해 소비자의 재산상의 현저한 피해가 발생할 우려가 명백하다고 인정되거나 소비자 권익 보호 및 건전한 거래질서를 위해 필요하다고 인정되면 판매 중인 상품에 대해서도 판매 중지를 명령할 수 있다.

하지만 지난 2021년 금소법 시행 이후 판매 중지 명령권이 발동된 적은 한 차례도 없었다. 금소법 제정 이전에 각 금융업권 법에 근거해 불완전판매와 관련한 조치는 간헐적으로 있었다. 국내 소매영업 철수를 앞둔 한국씨티은행에 대해 소비자보호에 만전을 기하라는 명령권이 발동됐고 은행업권의 구속성 예금(꺾기) 영업에 대한 조치도 있었다. 금소법 시행 이후엔 단기납 종신보험 판매 중단 조치가 있었으나 이는 금융당국의 가이드라인에 따른 업권의 자율적 판매 중지였다.

금융상품 판매 중지 명령권이 내려지지 않은 이유는 절차가 까다롭기 때문이다. 현행 감독규정에 따르면 금융당국은 해당 금융회사에 판매 제한·금지에 대한 판단 근거나 절차 및 예상 시기를 사전 통보해야 하고 금융회사로부터 경영상의 불이익과 관련한 의견을 받아야 한다. 명령권 발동을 위해선 금융위원회 정례회의 정식 안건으로 상정해 통과 돼야 한다. 이런 절차를 거치는 데는 수 개월이 소요될 수 있다.

이번에 금융당국이 명령권 활성화를 검토하는 이유는 검사 및 제재나 분쟁조정을 통한 배상 위주의 현행 금융소비자보호 체계가 사후수습에만 편중됐기 때문이다.

2019년 DLF 사태 이후 라임펀드, 디스커버리펀드 등 유사한 사태가 터졌고 금소법 제정 이후에도 홍콩 ELS 사태가 발생했다. 이찬진 금융감독원장은 지난달 27일 국정감사에서 "판매행위 단계부터 소비자보호를 한다는 게 뭘 의미하는지, 근본적으로 상품설계부터 소비자 보호 관점에서 설계돼야 한다는 게 저의 소신"이라며 사전예방적인 소비자보호 체계 전환 의지를 내비쳤다.

금융상품 판매사 뿐 아니라 제조사에 대한 책임도 강화된다. 사후보고 위주의 금융상품 출시는 일부 사전심사제로 전환된다. 지난 2015년 박근혜 정부 시절 금융상품 판매 자유화에 따라 보험상품의 98.5%는 금융당국에 사후 보고한다. 소비자 피해 우려가 있거나 금융회사 건전성에 문제가 될 소지가 있는 상품도 보험사 마음대로 신규 판매가 가능하다.

독자들의 PICK!

금융당국은 또 소비자 중심으로 금융회사의 성과평가제도(KPI)를 재설계하고 임직원의 성과급 지급을 이연하는 한편 문제가 발생하면 성과급을 적극 환수(클로백 제도)하는 방안도 추진한다. 미국 JP모건이나 웰스파고는 CEO(최고경영자)에 최대 4100만달러(약600억원)를 환수하는 등 클로백을 했으나 국내에서는 유사 사례가 없다.

아울러 금융상품 자체의 문제로 소비자 피해가 발생하면 무과실책임에 따라 금융소비자에 배상하는 방안도 검토된다. 내년에 보이스피싱 피해자에게 먼저 배상이 이뤄질 전망이다.

주소현 이화여자대학교 소비자학과 교수는 "소비자 보호는 상품 구매 전 과정에서 이뤄져야 하기 때문에 특히 처음부터 소비자에게 맞는 상품을 개발하는 것이 중요하다"며 "다만 소비자 스스로 현명한 의사결정을 할 수 있도록 소비자를 보호의 대상으로만 보지 말고 책임있는 의사결정을 하는 주체로 인식할 수 있는 환경 마련도 필요하다"고 말했다.

{kind=link}

{kind=link}