[주식 대 주식]'PC→모바일' 주력 상품 변화… 증권전문가 "시대에 최적화"

반도체 업체들의 주가 흐름이 역전됐다. '대장주'삼성전자(231,000원 ▲500 +0.22%)가 지지부진한 반면 업계 2위인하이닉스(1,422,000원 ▼73,000 -4.88%)는 연일 승승장구하고 있다. 증권업계에서는 '모바일 시대'에 얼마나 최적화 됐느냐가 이같은 주가 흐름 역전을 가져온 것이라고 해석했다.

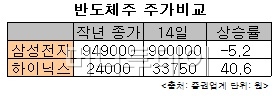

14일 코스피 시장에서 하이닉스는 전날보다 1400원(4.3%) 상승한 3만3750원에 거래를 마감했다. 4월 들어서 1분기 실적 기대감이 되며 7.8% 상승했다. 연초 이후로도 꾸준히 상승세를 유지, 40.6%의 수익률을 냈다.

{kind=link}

반면 이날 삼성전자는 0.1% 하락한 90만원으로 장을 종료했다. 삼성전자는 연초 강세를 보이며 장중 최고 101만4000원까지 기록하기도 했지만 이후 실적부진 우려로 약세로 돌아섰다. 지난해 연말 이후에 마이너스 수익률(-5.2%)을 벗어나지 못하고 있다.

증권업계에서는 이같은 주가흐름이 TV와 개인용컴퓨터(PC) 등 전통적인 '세트'제품들이 부진한 반면 스마트폰이나 태블릿PC 같은 모바일 제품들이 호조를 보이는 '모바일 시대'의 한 단면이라고 해석했다.

이선태 메리츠종금증권 연구원은 "TV와 PC를 사는 대신에 스마트폰과 태블릿PC를 사는 사람들이 늘어나는 '모바일 시대'에 하이닉스가 보다 최적화돼 있다는 점이 주가에 반영된 것"이라고 설명했다.

증권업계에 따르면, 하이닉스는 모바일 D램을 중심으로 하는 스페셜티(Specialty) D램 비중을 전략적으로 늘려왔다. 2008년 전체 D램 매출 가운데 2~3%에 불과했던 모바일 D램의 비중은 지난 4분기에는 20% 이상으로 늘어났다. 모바일 기기에 주로 사용되는 낸드플래시메모리도 공정전환 측면에서 삼성전자와 유사한 수준까지 올라왔다.

송종호 대우증권 연구원은 "낸드플래시 메모리도 대부분 모바일 기기에 들어가고 있는 만큼 하이닉스의 낸드 매출 비중 20%와 모바일 D램의 매출 비중 20%를 고려할 때 하이닉스의 모바일 수요에 대한 노출도는 무려 40%에 이른다"고 말했다.

모바일 D램은 두께가 얇고 소비전력이 낮아 모바일 기기에 주로 사용되는 메모리 반도체다. 일반 PC용 D램에 비해 50~150%의 프리미엄이 붙은 가격에 판매되지만 원가는 D램에 비해 10~30% 높은 것에 불과해 수익성도 좋다.

독자들의 PICK!

특히 D램의 고질적인 가격 변동성도 낮다. 지난해 4분기 PC용 D램 가격이 40% 이상 하락했지만, 모바일 D램의 가격하락폭은 4%에 불과했다. PC용 D램 비중이 높은 해외 경쟁사들이 지난해 줄줄이 적자를 기록했지만 하이닉스는 양호한 실적을 기록할 수 있었던 것도 모바일 D램 덕분이라는 것이 증권가 해석이다.

삼성전자 역시 모바일 D램 등 스페셜티 D램 생산에서 세계적 추세를 이끌어가고 있지만 TV와 PC 등 기존 세트제품들의 판매부진과 단가 인하 압력 때문에 실적이 부진한 상태다. 모바일 기기 세트 제품도 주력하고 있지만 아직까지 해외 경쟁사 대비 경쟁력이 부족한 상황이다.

이선태 연구원은 "PC TV 등 기존 세트제품들의 판매가 부진하며 LCD나 LED 등의 부품에는 단가 인하 압력이 있을 수밖에 없다"며 "삼성전자는 그같은 단가인하 압력에 그대로 노출돼 있지만 하이닉스는 상대적으로 자유롭다"고 지적했다.

PC용 D램보다 높은 수준의 기술력이 요구돼 후발업체들이 쉽게 따라올 수 없는 기술적 진입장벽도 가지고 있다. 증권업계에서는 올해 하반기는 돼야 해외 경쟁사들이 모바일 D램 시장에 진출할 수 있을 것으로 보고 있다.

{kind=link}

하이닉스가 모바일 시대에 빠른 속도로 적응해갈 수 있는 것은 시장의 흐름을 미리 예측하고 꾸준히 연구개발(R&D)투자를 해왔기 때문이라고 증시는 해석하고 있다.

하이닉스의 R&D 투자액은 지난 2007년 4995억원에서 지난해 8014억원으로 60% 이상 증가했다.

특히 2조원대의 영업손실을 기록했던 2008년과 영업손실이 지속됐던 2009년에도 각각 6999억원과 6728억원의 R&D투자를 지속했다. 회사 관계자는 "과거 하이닉스가 어려웠을 당시에도 R&D 투자를 꾸준히 지속해온 것이 지금 성과를 내고 있는 것"이라고 말했다.

송종호 대우증권 연구원은 "하이닉스는 수년간에 걸쳐 지속적으로 모바일 D램과 낸드 플래시 메모리의 경쟁력을 강화해온 결과 하이닉스의 제품 포트폴리오도 모바일 수요 중심의 성장 구조로 탈바꿈됐다"며 "올해 하반기 낸드 플래시 부문이 본격적으로 성장할 경우 향후 모바일 수요 성장에 따른 수혜는 더욱 커질 것"이라고 말했다.