고환율로 유류비 등 비용 부담 ↑…내국인 여행 수요도 위축

올해 대한항공 제외한 국내 항공주 적자 예상

저가항공사 '치킨게임'에 운임 하락…수익성 악화

고환율이 고착화되면서 국내 항공주가 좀처럼 날개를 펴지 못하고 있다. 유류비와 리스비(항공기 대여료) 등 비용 부담이 커지면서 올해 항공업계의 수익성 악화가 불가피할 것으로 보이기 때문이다.

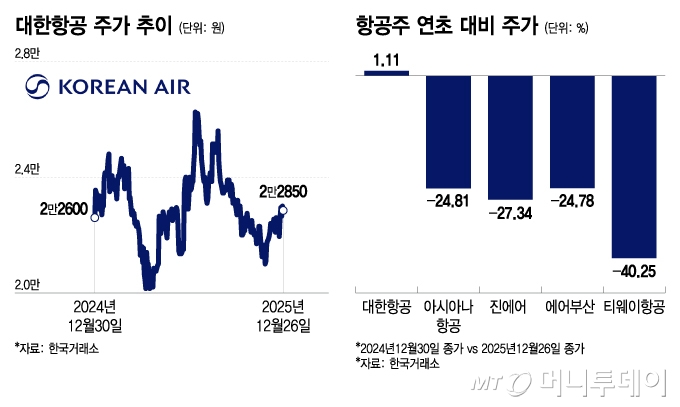

26일 한국거래소에 따르면 올해 2만2600원에 거래를 시작한 대한항공은 이날 2만2850원에 장을 마감했다. 올해 국내 증시가 '사천피'(코스피 4000선)를 돌파하는 등 강세를 보였지만, 대한항공 주가는 지난해와 비교하면 사실상 제자리걸음을 한 셈이다.

이 기간 아시아나항공(7,460원 ▲180 +2.47%)(등락률 -24.81%), 진에어(6,220원 ▲160 +2.64%)(-27.34%), 에어부산(1,931원 ▲21 +1.1%) (-24.78%), 티웨이항공(933원 ▲28 +3.09%)(-40.25%) 등 다른 항공사들은 줄줄이 내리막길을 걸었다.

이들 항공주의 주가가 지지부진한 건 고환율이 실적의 발목을 잡고 있기 때문이다.

항공업종은 국내외 경기와 환율 변화에 민감하게 반응한다. 달러 결제 비중이 큰 항공사는 원/달러 환율이 상승(원화 가치 하락)할 경우 리스비와 유류비 부담이 커지며 비용 부담이 커진다. 동시에 원화 가치 하락은 내국인의 해외여행 수요를 위축시켜 매출 감소로 이어진다. 특히 여객 증가세가 FSC(전통 항공사)보다 낮은 LCC(저가항공사)의 타격이 상대적으로 크다.

여기에 LCC 간 단거리 노선 경쟁이 격화되는 점도 수익성을 악화시키고 있다. 경쟁사들의 공급 증가가 이어지며 운임(항공권 가격) 하락으로 이어지고 있기 때문이다.

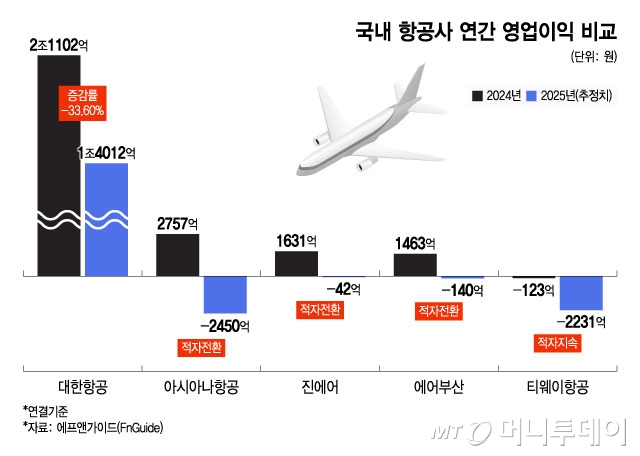

이날 에프앤가이드에 따르면 올해 대한항공을 제외한 모든 항공사가 연간 기준 적자를 기록할 전망이다. 구체적으로 대한항공의 연간 연결 기준 영업이익은 지난해 2조1102억원에서 올해 33.6% 감소한 1조4012억원으로 추정된다. 아시아나항공의 영업이익은 지난해 2757억원에서 올해 적자 전환해 -2450억원을 기록할 전망이다. 같은 기간 진에어와 에어부산 역시 각각 적자 전환한 -42억원, -140억원을 기록할 것으로 보인다. 지난해 123억원의 영업손실을 기록한 티웨이항공은 올해 적자 폭을 키워 2231억원의 영업적자를 기록할 전망이다.

이에 증권가는 항공주에 대해 당분간 보수적인 접근을 권하고 있다. 최민기 신한투자증권 연구원은 항공주 전반에 대해 '중립' 의견을 제시하면서 "환율이 안정화될 경우 단기적인 트레이딩(매수) 접근은 가능하다"고 말했다. 최우선 종목으로는 대한항공을 꼽았다.

독자들의 PICK!

최 연구원은 경쟁 강도 측면에서 단거리 노선 중심의 LCC 부담이 상대적으로 큰 반면 대한항공은 아시아나항공 합병 효과와 진입장벽이 높은 장거리 노선을 중심으로 운임 방어력이 유지되고 있다고 진단했다. 또 여객 매출 외에도 화물 사업을 보유하고 있어 외화 매출을 통한 일부 환율 헤지(방어)가 가능하다는 진단이다.

그는 "단기적으로는 화물 업황 회복이 대한항공에 우호적으로 작용할 전망"이라며 "글로벌 항공 화물 운임 지표를 나타내는 발틱항공화물운임지수(BAI)는 지난 10월부터 22% 상승했다. 연말 성수기 재고 보충 시즌을 감안할 경우 반도체 등 IT 화물 물동량 수요는 내년에도 강세를 이어갈 것"이라고 덧붙였다.

{kind=link}

{kind=link}