유가 상승 땐 대체 에너지 부각

AI 산업 발전 따른 수요도 확대

증권가 "단기 조정, 매수 기회"

LG엔솔 실적 추정치 상향조정

{kind=link}

이란사태가 발발한 후 이차전지주가 연초 상승분을 반납하거나 횡보세를 이어간다. 증권가에서는 지정학적 불확실성이 이차전지업종에 미치는 영향은 제한적이라며 ESS(에너지저장장치)를 기반으로 한 실적개선 기대감이 유효하다고 조언한다.

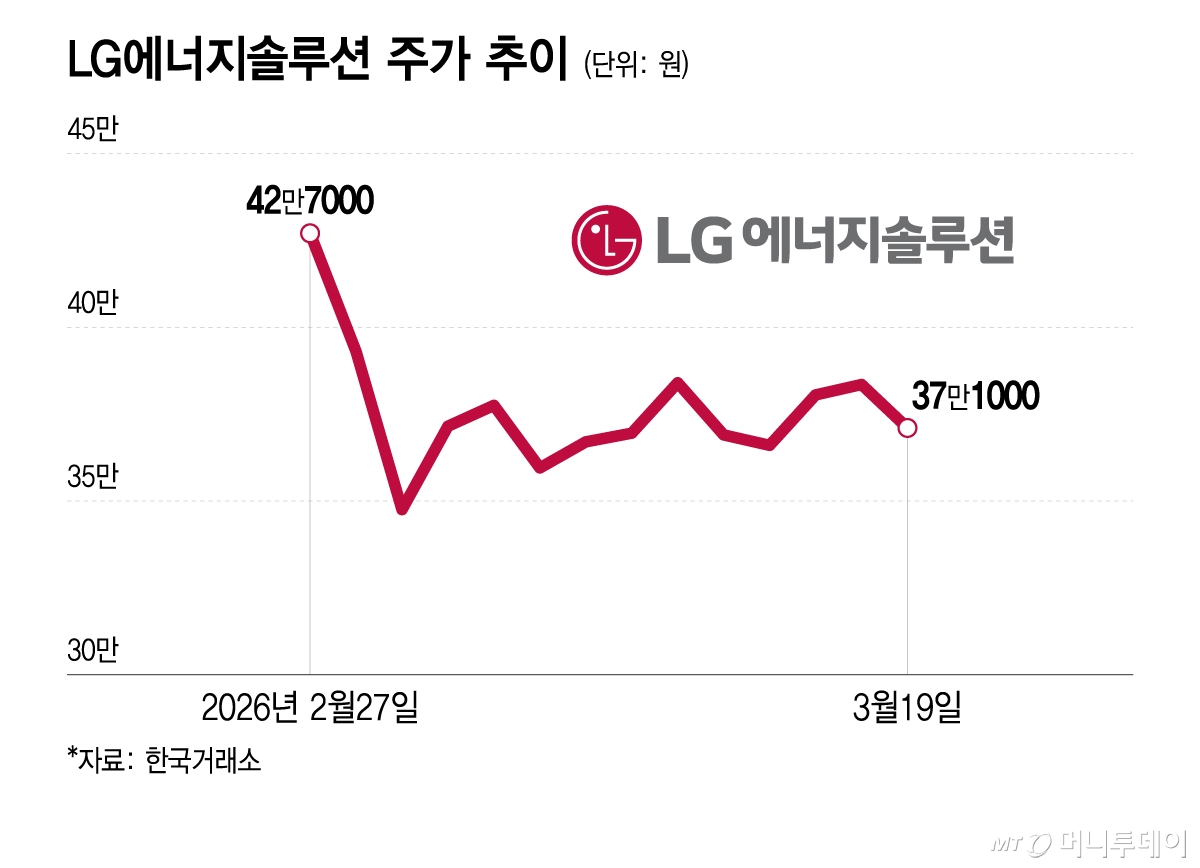

19일 거래소에서 LG에너지솔루션은 전거래일 대비 1만2500원(3.26%) 하락한 37만1000원에 장을 마감했다. 에코프로비엠은 -3%, 엘앤에프는 -2%를 기록했다. 삼성SDI는 약보합으로 장을 마감했다.

전기차 캐즘(일시적 수요둔화)과 리튬가격의 급락으로 어려운 시기를 보낸 이차전지주는 연초 '피지컬 AI(인공지능)'의 기대감에 힘입어 한차례 반등했다. 전기차 대비 휴머노이드로봇의 짧은 교체주기와 광범위한 활용처를 고려하면 이차전지주의 실적이 가파르게 개선될 것이란 이유에서다. 리튬가격도 반등하며 주가상승을 뒷받침했다.

하지만 이란사태가 발발한 뒤 이차전지주는 낙폭을 확대하거나 횡보세를 이어간다. 이차전지 대장주 LG에너지솔루션은 지난 1월28일 장중 45만5000원으로 오르기도 했지만 이후 30만원 후반까지 조정받았다. 삼성SDI도 지난달 27일 장중 47만3500원까지 올랐으나 현재 40만원 초반으로 내려왔다.

다만 증권가에서는 이번 조정을 이차전지주 매수기회로 활용할 수 있다고 조언한다. 이란사태가 장기화할 것이라는 분석이 나오지만 지정학적 갈등에서 이차전지의 노출도가 낮고 원유 변동성이 심해지면 이차전지가 대체에너지로 부각할 수 있다는 이유에서다. 미래에셋증권 리서치센터는 이란사태가 운임상승을 유발할 수 있지만 동시에 유가가 높은 수준을 이어갈 경우 EV(순수전기차)의 수요와 신재생에너지 투자가 늘어날 수 있다고 전망했다.

AI산업이 학습에서 추론단계로 전환되며 전력수요가 급증해 이차전지주에 기회가 될 수 있다는 분석도 있다. 기존 전력테마를 주도한 원자력발전소와 가스터빈 등은 실제 설치까지 시간이 오래 걸리지만 ESS는 유연하게 대응할 수 있다는 장점이 부각된다. 모간스탠리는 "ESS는 전력 변동성이 심한 상황에서 다른 에너지원보다 안정적으로 대응할 수 있다. 2030년까지 글로벌 ESS 연간 신규 설치량은 CAGR(연평균 성장률) 30%를 기록할 전망"이라고 밝혔다.

전날(18일) 미래에셋증권은 ESS 수요가 늘고 있다는 점을 고려, LG에너지솔루션의 실적 추정치를 상향조정했다. 목표주가는 52만원을 유지했다.

독자들의 PICK!

김철중 미래에셋증권 연구원은 "올해말 기준 북미지역의 ESS 생산능력 전망치를 기존 47GWh(기가와트시)에서 60GWh로 상향조정한다. ESS 매출액 추정치 역시 기존 10조2000억원에서 12조원으로 상향조정한다"고 했다.

삼성증권은 ESS 시장확대를 반영, 삼성SDI가 올해 영업이익 3520억원으로 연간기준 흑자전환에 성공할 것이라고 전망하며 목표주가를 32만원에서 42만원으로 높였다. 전날 현대차증권은 엘앤에프에 대한 기업분석을 개시하고 투자의견 '매수'와 목표주가 15만원을 제시했다.