사상최고치 행진을 계속하던 미국 증시 랠리에 급제동이 걸린 가운데 이번주에는 AI(인공지능) 대장주라 할 수 있는 엔비디아가 실적을 발표한다.

지난주 미국 증시는 인플레이션 지표가 시장 예상을 웃돌았음에도 기술주 주도의 강세를 이어갔으나 뜨겁던 분위기가 돌연 금요일(15일)에 급랭했다. 이날 미국 3대 주가지수는 일제히 1% 이상 떨어지며 한주간 다우존스지수와 나스닥지수는 0.2%와 0.1%의 약세를 보였다. S&P500지수는 상승폭을 줄이며 간신히 0.1%의 강보합을 나타냈다.

지난 15일 증시 하락은 크게 2가지 요인에 기했다. 도널드 트럼프 미국 대통령이 중국 베이징을 방문해 시진핑 중국 국가주석과 정상회담을 가졌음에도 호르무즈 해협 재개방과 관련한 돌파구가 마련되지 않았다는 점과 미국 장기 국채수익률이 상승세를 지속하고 있다는 점이다.

미국 증시는 지난 3월 말부터 AI 반도체 주도의 강력한 상승세를 이어오면서 미국과 이란간의 갈등, 특히 호르무즈 해협이 계속 봉쇄돼 있는 상황에 대해서는 막연한 낙관론으로 거의 무시해왔다.

하지만 미중 정상회담에서도 호르무즈 해협 재개방에 대한 해법이 마련되지 않은 채 배럴당 100달러가 넘는 고유가가 계속되고 인플레이션 압력이 물가지표에 고스란히 반영되며 국채수익률이 오름세를 지속하자 미국 증시에 매도세가 촉발됐다.

지난 15일 미국의 30년물 국채수익률은 5.13%로 마감해 글로벌 금융위기 직전인 2007년 7월 이후 최고치로 올랐고 10년물 국채수익률은 4.6%로 거래를 마쳐 심리적인 저항선으로 여겨지는 4.5%를 넘어섰다.

미국의 국채수익률은 인플레이션 우려를 반영해 최근 오름세를 이어왔으나 증시는 이를 내내 간과해 왔다. 특히 시카고 상업거래소(CME) 금리 선물시장에서 연내 금리 인상 전망이 올라가는데도 "설마 트럼프 행정부 때 금리를 올리겠어?"란 안일한 낙관론이 AI 랠리가 이어지도록 했다. 급기야 지난 15일에는 올해 안에 금리가 한 번 이상 인상될 확률이 50.6%로 금리 동결 확률 48.7%를 소폭 앞섰다.

이외에도 최근 미국 증시에서는 지수는 오르는데 하락 종목이 상승 종목을 압도하고 52주 신저가 종목이 52주 신고가 종목을 넘어서며 시장의 폭(breadth)이 좁아졌고 지수는 오르는데 시카고 옵션거래소(CBOE)의 변동성 지수(VIX)는 오르는 등 증시 랠리의 취약성을 드러내는 신호가 잇따랐다.

독자들의 PICK!

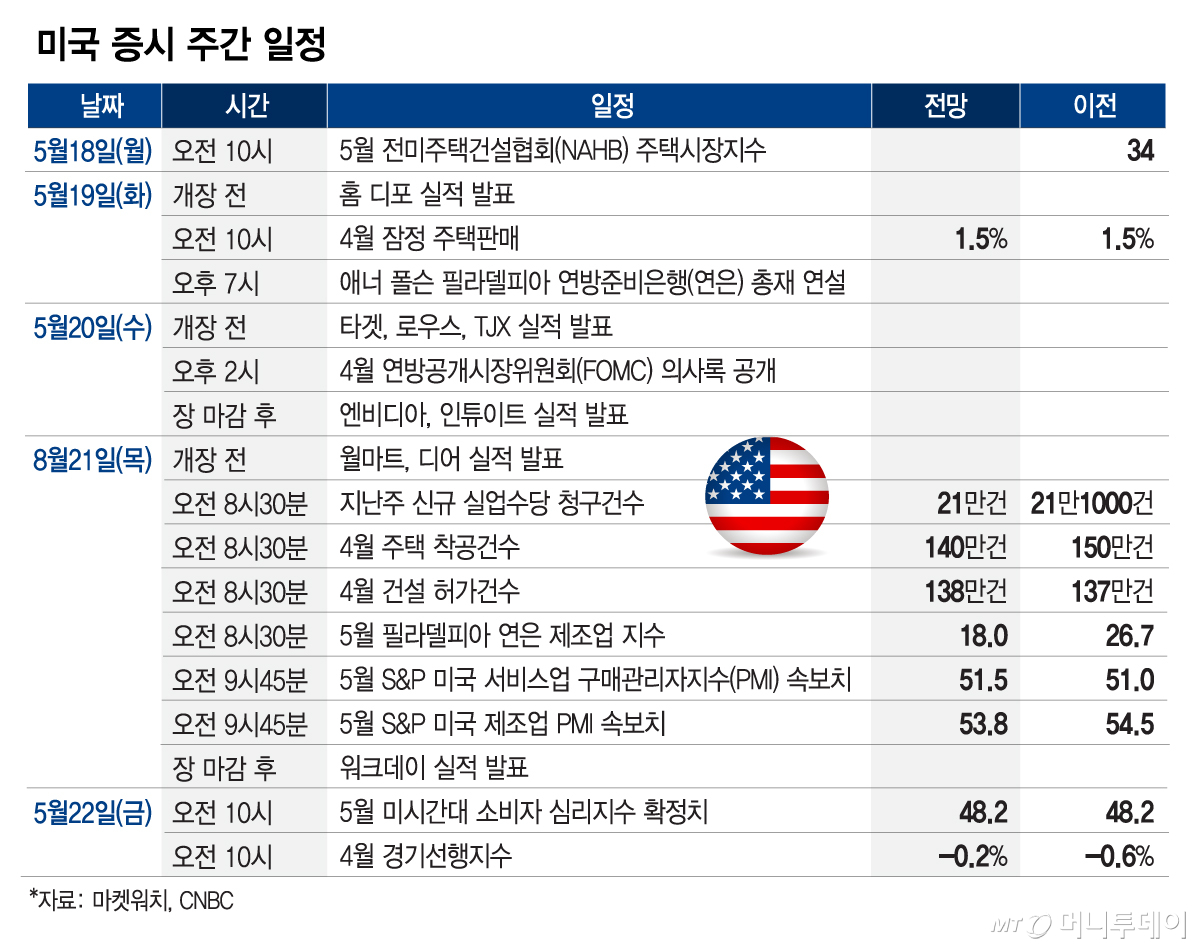

이런 상황에서 오는 20일 장 마감 후에 엔비디아가 지난 2~4월 분기 실적을 발표한다. 이번 어닝 시즌 동안 AI 수혜기업, 특히 반도체기업들은 시장 기대를 상회하는 호실적을 내놓았고 이는 최근 한달 반 사이 반도체주 주도의 랠리를 이끌어내는 모멘텀이 됐다.

하지만 호르무즈 해협 봉쇄와 고유가, 인플레이션 압력, 국채수익률 급등으로 시장의 부담이 가중된 상황에서 엔비디아가 아무리 좋은 실적을 발표하더라도 장기간 주가 급등으로 피로감이 누적된 AI주를 추가로 견인할 수 있을지는 미지수다.

엔비디아가 긍정적인 실적을 내놓아도 시장에 상승 모멘텀이 되기는 쉽지 않아 보이는 반면 실적이 실망스러울 경우 미래 성장성을 대폭 선반영해온 AI주들이 크게 흔들릴 가능성이 높다.

이번주에는 엔비디아 외에 오는 19일에 홈디포, 20일에 타겟과 로우스, TJX, 21일에 월마트 등 소매업체들이 실적을 발표한다. 지난 3월 이후 유가가 급등했음에도 현재까지 소비자들이 지출을 줄이고 있다는 신호는 없다.

기업 실적을 제외하고 주목해야 할 일정은 오는 20일에 예정된 지난 4월 연방공개시장위원회(FOMC) 의사록 발표이다. 이란과의 분쟁에 따른 유가 상승과 인플레이션 전망에 대해 연방준비제도(연준) 위원들이 어떤 생각을 갖고 있는지 좀더 상세하게 확인할 수 있을 전망이다.

{kind=link}