아이센스(14,950원 ▼270 -1.77%)가 연속혈당측정기(CGM)로 글로벌 시장을 정조준하며 실적 성장의 기반을 확보했다. 올해 하반기부터 CGM 공급 확대 효과가 본격적으로 나타날 것으로 기대된다. CGM 가격 경쟁력과 차별화된 기능을 앞세워 글로벌 시장 공략에 성과를 낼 수 있을지 관심을 끈다.

아이센스는 CGM 보험 등재 확대와 신흥시장 진출, 생산능력 확대 등을 통해 실적 성장의 속도를 높이겠다고 23일 밝혔다. 자가혈당측정기(BGM)와 현장진단(POCT) 중심의 사업 구조에서 벗어나 CGM 글로벌 사업 확장에 집중하고 있다고 강조했다.

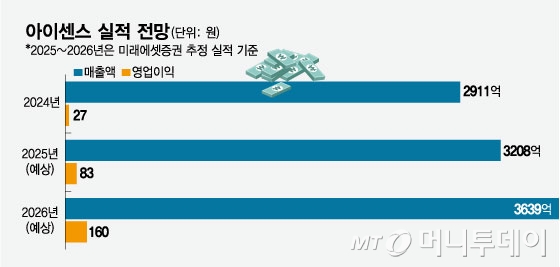

아이센스는 그동안 BGM 등 주력 제품의 수출 확대로 외형을 키웠다. 지난해까지 최근 3년간 매출액을 보면 2022년 2648억원, 2023년 2651억원, 2024년 2911억원으로 꾸준히 늘었다. 올해 상반기 매출액은 1531억원으로 전년 동기 대비 10.7% 늘었다. 올해 상반기 전체 매출액에서 수출 비중은 80.2%다.

다만 최근 이익률이 급락하며 수익성 악화에 시달렸다. 연간 영업이익률은 2022년 7.5%에서 2023년 4.1%로 하락했고, 2024년 0.9%까지 떨어졌다. 이에 대해 아이센스는 CGM 글로벌 사업 확장에 집중하면서 연구개발(R&D)과 임상시험, 인력 투입 등 투자가 증가했기 때문이라고 설명했다.

아이센스는 글로벌 CGM 사업 성장과 신규 생산설비 가동, 원가 절감 등 효과로 수익성이 개선될 것으로 기대하고 있다. 특히 CGM은 한국뿐 아니라 영국과 폴란드, 체코 등 6개 나라에서 보험 등재를 마쳤고, 연간 생산능력을 50만개에서 200만개로 늘리는 등 경쟁력을 강화했다. 실제 올해 상반기 CGM 매출액은 67억원으로 지난해(62억원) 기록을 넘었다.

또 1세대 CGM '케어센스 에어'(CareSens Air)의 업그레이드 버전을 국내와 유럽에서 출시한 데 이어 차세대 제품인 '케어센스 에어2'의 국내 성인 대상 확증 임상을 완료하고 글로벌 허가 절차를 준비하고 있다.

아이센스는 자체 개발한 CGM이 글로벌 시장에서 가격 경쟁력을 갖췄다고 평가했다. 또 짧은 안정화 시간, 사용 기간 15일 등 성능과 편의성에서 강점이 있다고 설명했다. 개발 중인 케어센스 에어2는 사용 기간이 18일로 더 길고, 초기 안정화 시간과 데이터 전송 간격을 더 개선했다.

독자들의 PICK!

강시온, 박정인 한국투자증권 연구원은 아이센스에 대해 CGM 사업이 본격 성장 구간에 진입했다고 분석했다. 두 연구원은 "CGM 성장성이 하반기 더 강화되며 올해 CGM 매출액은 예상치인 150억원을 무난히 달성할 것"이라며 "무보정 기능 도입, 보험 등재 확대, 입찰 성과 등을 기반으로 CGM 매출 성장이 본격화되고 있다"고 진단했다. 또 "소수 플레이어가 경쟁하는 글로벌 CGM 시장에서 기술력과 가격 경쟁력을 바탕으로 시장 침투를 가속할 것"이라고 예상했다.

아이센스 관계자는 "올해 상반기 이익률은 중동 지역 채권 회수 지연에 따른 보수적인 대손충당금 설정 등 일시적 요인에 영향을 받았다"며 "CGM 매출 비중이 커질수록 전사 이익률은 점차 개선될 것"이라고 말했다. 또 "중장기적으로 생산 효율화와 규모의 경제를 통해 수익성을 높일 것"이라고 말했다.

{kind=link}