에스디바이오센서(5,990원 ▼320 -5.07%)가 코로나19(COVID-19) 엔데믹(풍토병으로 굳어진 감염병) 뒤 2년 연속 매출 성장에 성공했다. 비코로나19 진단 제품 비중 확대와 적극적인 글로벌 시장 진출이 주효했단 평가다. 자체적인 배당 정책을 신설하는 등 주주환원 의지도 피력했다.

에스디바이오센서는 코로나19 엔데믹 맞춤형 글로벌 사업 구조 재편에 박차를 가하고 있다고 27일 밝혔다. 특히 면역화학 및 분자진단 사업을 강화하면서 글로벌 시장 공략 성과를 확대하는 데 집중하겠다고 강조했다.

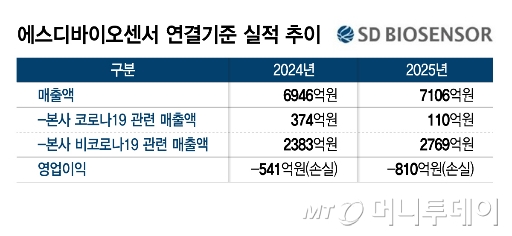

에스디바이오센서는 코로나19 팬데믹(세계적 대유행)이 한창이던 2022년 2조9320억원의 매출을 올린 뒤 2023년 엔데믹 직격탄을 맞았다. 2023년 매출액은 6557억원으로 전년 대비 77.6% 줄었다. 이후 비코로나19 진단 제품 사업을 확대하며 연간 매출액이 2024년 6946억원, 2025년 7106억원으로 늘었다. 지난해 영업손실은 810억원이다.

에스디바이오센서는 여전히 적자에서 벗어나지 못했지만, 글로벌 시장에서 2년 연속 매출 성장에 성공하며 실적 개선의 발판을 마련했다. 특히 지난해 별도 기준 비코로나19 매출액은 2769억원으로 전년 대비 16.2% 늘었다. 코로나19 진단 제품 매출액이 급감한 악조건에서도 외형 성장을 지속했단 점에서 의미가 있단 분석이다.

에스디바이오센서는 신속면역화학진단 제품 제품 '스탠다드큐'(STANDARD Q)를 비롯해 면역화학 형광진단 제품 '스탠다드에프'(STANDARD F), 분자진단 제품 '스탠다드엠'(STANDARD M), 효소 면역반응 진단 제품 '스탠다드이'(STANDARD E), 자가혈당측정기 등 신제품으로 글로벌 시장을 공략하고 있다.

특히 현장에서 상대적으로 빠르고 정확하게 검사 결과를 확인할 수 있는 신속분자진단 시스템 '스탠다드M10'(STANDARD M10)은 지난해 국내에서 2종, 유럽에서 3종의 인허가를 신규로 획득하는 등 국내외에서 경쟁력을 인정받고 있다.

글로벌 시장 성과도 주목할 만하다. 스탠다드Q HIV(인간면역결핍바이러스)·매독 동시진단 제품은 아프리카에서 시장 점유율 60%를 기록했다. 인도에선 2공장 준공 등으로 현지법인 매출액이 전년 대비 76% 늘었다. 또 콜롬비아 법인을 인수하는 등 글로벌 거점을 추가하며 매출 기반을 강화했다.

독자들의 PICK!

에스디바이오센서는 주주가치를 높이기 위해 앞으로 3년간 별도 재무제표 기준 영업이익의 20% 이상을 배당하는 주주환원정책을 수립했다. 아직 적자 구조지만, 앞으로 흑자전환 등 경영 상황에 맞춰 현금배당을 비롯한 주주가치 제고 정책에 적극적으로 나서겠단 의지를 보여준 셈이다.

이제 시장의 관심은 흑자전환 시점으로 향한다. 양동현 버핏연구소 연구원은 "글로벌 체외진단 시장은 2021년 801억달러(약 118조원)에서 2025년 1053억달러(약 155조1000억원)로 연평균 7.08% 성장한 것으로 추정된다"며 "에스디바이오센서는 성장 산업인 체외진단 분야에서 북미와 유럽, 남미 등 해외 시장에 적극적으로 진출하며 글로벌 공략의 거점을 확보했다"고 설명했다. 그러면서 "현재 에스디바이오센서의 이익 증가 속도라면 2029년 흑자전환이 가능할 것"이라고 전망했다.

에스디바이오센서 관계자는 "코로나19 엔데믹 상황에서도 비코로나19 사업 성장과 바이오 진단 플랫폼 경쟁력 강화 등으로 매출 기반을 확대했다"며 "견고한 외형 성장을 토대로 빠르게 흑자전환에 성공하기 위해 수익성 개선에 힘쓰고 있다"고 말했다. 이어 "지속적인 실적 성장과 적극적인 해외 시장 공략, 더 나아가 주주가치 제고 노력을 통해 시장 신뢰를 높이기 위해 최선을 다하겠다"고 덧붙였다.

{kind=link}