[일렉코노미]한국의 딜레마: 규제와 인프라의 전쟁④

한국 전력시장이 중대한 변곡점에 섰다. 인공지능(AI) 확산과 탄소중립이라는 거대한 전환기다. 전력 수요와 시스템 복잡성은 과거와 차원이 다르다. 반면 시장 운영 구조는 20여년 전, 개편 초입 단계에 멈춰 섰다. 공공재 논리로 버텨온 기존 체제는 한계에 봉착했다. 구조적 모순이 쌓이며 전력 공급의 기본인 안정성마저 위협받고 있다.

국내 전력시장의 문제는 △전력시장 운영구조 자체의 한계 △변동성 재생에너지 확대에 따른 계통·시장 운영 문제 △화력발전 연료 가격 변동에 대한 대응 체계 부재 등 세가지로 정리된다. 이중 첫 번째는 제도 설계의 실패다. 나머지는 환경 변화를 따라잡지 못한 구조적 직무유기다.

한국은 당초 단계적 구조개편을 꿈꿨다. 한전 발전 부문을 떼어내고 도매시장을 열었다. 배전 분할과 소매시장 자유화로 가는 구상이었다. 하지만 2004년, 배전 분할이 중단되며 시계가 멈췄다. 이후 제도는 땜질식 처방에 그쳤다. 진정한 경쟁 구조로의 전환은 요원해졌다.

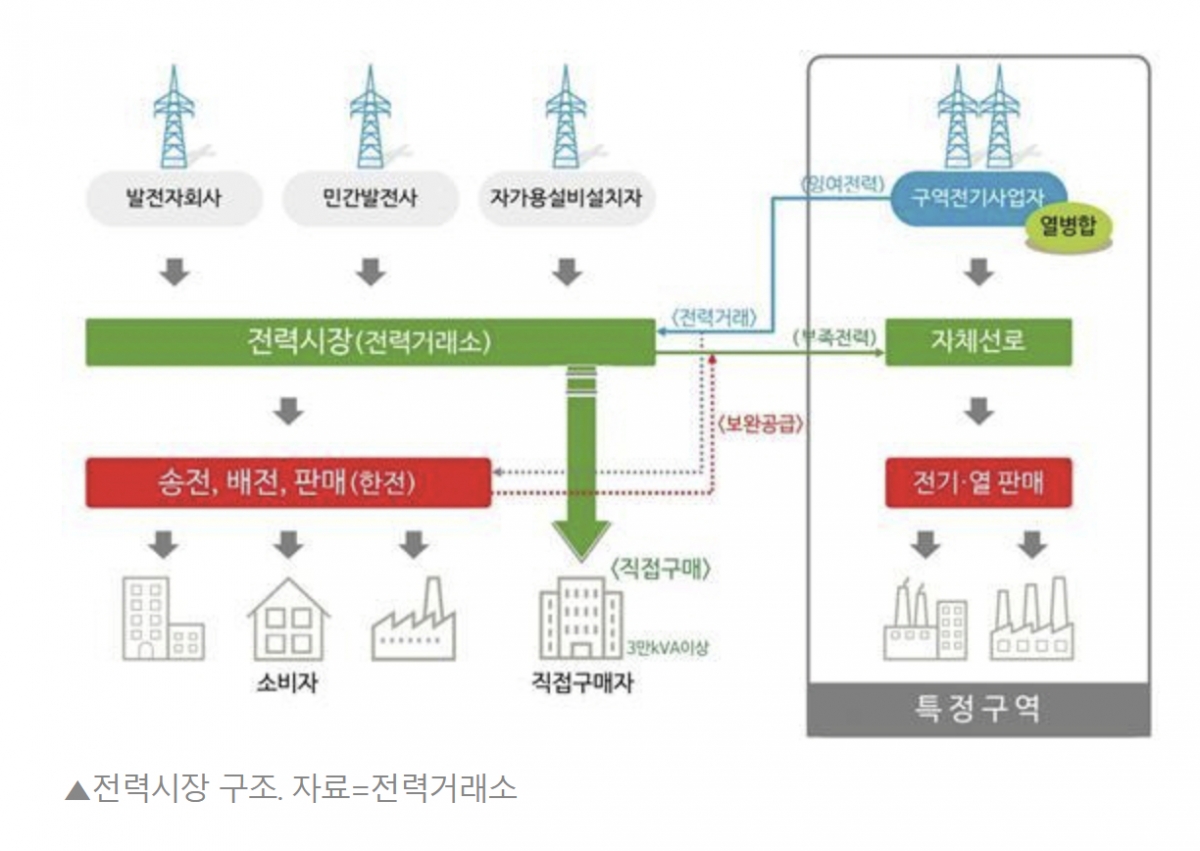

그 결과 현재 전력시장은 기형적이다. 6개 발전공기업과 민간 발전사가 공급하고 한전이 독점 구매한다. 도매시장은 외형상 경쟁체제다. 실질은 한전 중심의 '단일 구매자' 독재다. 대규모 수요자가 가격과 조건을 선택할 권리는 없다.

핵심 문제는 가격 기능이 마비된 비용기준풀(CBP) 방식이다. 발전사는 가격‧물량의 자율 입찰 대신 비용 자료만 제출한다. 발전량은 타의로 결정된다. 특히 발전공기업은 시장가격(SMP) 대신 적정 투자보수율 수준의 이윤만 보장받는다.

이 방식은 시장지배력 남용이나 가격 조작 가능성을 원천적으로 차단한다. 동시에 효율성 제고, 비용 절감 등 혁신 유인도 거세한다.

발전공기업은 시장 참여자가 아니다. 규제된 가격 아래 정해진 역할만 하는 단순 공급자다. 형식상 무늬만 분리됐을 뿐 사실상 한전의 수직통합 연장선이라는 지적이 나오는 이유다.

여기에 재생에너지 확대가 더해지며 위기는 심화됐다. 태양광·풍력은 예측 불허다. 실시간 변동성이 크다. 원자력·화력 중심의 기존 계통은 일정한 수요에는 강했다. 그러나 공급과 수요가 동시에 요동치는 지금은 다르다. 주파수와 전압 유지가 살얼음판이다.

전력이 부족하면 주파수 하락으로 정전 위험이 커진다. 남으면 재생에너지 설비가 탈락하며 계통을 흔든다. 출력 제한 같은 인위적 개입이 늘고 있다. 시장 신호가 아닌 행정 명령에 기댄 임시방편이다.

독자들의 PICK!

전력관제 체계는 여전히 아날로그다. 관제 대상은 급증한 반면 반면 시스템과 업무 분장은 제자리걸음이다. 기상 변동에 따른 오차가 커지며 실시간 조정 부담은 한계치에 달했다. 향후 실시간시장 도입으로 15분 단위 발전계획 검토 등 업무 폭증이 예고된다.

하지만 현장은 여전히 '수동'에 의존한다. 송전 제약이 복잡해 자동화가 더디다. 관제사는 수작업으로 검토하고 전화로 출력을 제어한다. 오송 관제센터 신설에 따른 조직 혼선까지 겹쳤다. 실시간 분석과 의사결정을 맡을 '컨트롤타워'의 부재는 치명적이다

결국 해법은 시장 구조와 가격 체계 혁신이다. 현물 100% 시장과 규제 중심 정산은 더 이상 유효하지 않다. 단기 안정에 급급해 장기적 효율과 혁신을 희생시켰다. 왜곡된 가격은 잘못된 신호를 주고, 투자의 맥을 끊었다.

AI 데이터센터와 전기화 산업은 막대한 투자를 요구한다. 요금 현실화와 시장 구조 개편은 선택이 아닌 생존의 문제다. 전력은 공공재다. 하지만 이를 핑계로 시장 원리를 외면하는 방식은 수명을 다했다. 전력시장 100년 만의 '리셋', 더는 미룰 수 없는 현실이다.

{kind=link}