삼성證, 유가와 환율·외인매도·쏠림 등 경고

미증시가 24일(현지시간) 큰 폭 조정받음에 따라 2000 돌파를 계기로 높아진 경계심이 강화될 지 우려된다. 저가매수세가 어느때보다 풍부하지만 외국인을 비롯 차익실현에 나서고자하는 투자자도 적지않기 때문이다.

이와관련 삼성증권(오현석 투자전략파트장)은 환율과 유가, 외국인 매도, 위험선호심리 강화 등을 주의해야할 변수로 꼽고, 지나친 낙관을 삼가해야할 때라고 주장했다.

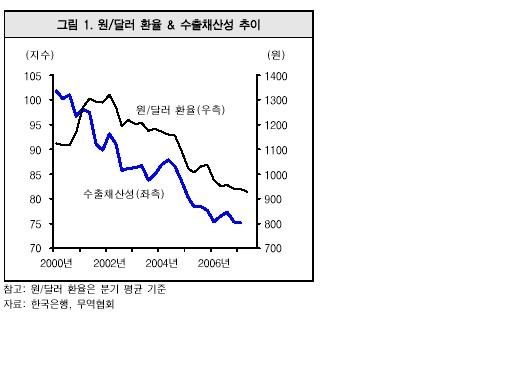

먼저 환율, 유가, 금리와 같은 거시 가격변수가 시장에 부담이라고 지적했다. 지금까지는 유동성의 힘으로 이들 악재를 무시하고 있지만 한꺼번에 부각될 경우 조정압력을 키울 수 있다는 것. 원/달러 환율은 914.10원으로 작년 12월 7일의 913.80원 이후 7개월 만에 가장 낮은 수준을 유지하고 있다. 유가는 배럴당 75달러 수준에서 맴돌고 있다. 금리는 상승세가 한풀 꺾였지만 국고채 3년 기준으로 5.4% 전후에서 등락하고 있다.

{kind=link}

원화 강세는 수출기업의 채산성 악화요인이다. 코스피대비 업종별 상대수익률을 보면, 상반기에 부진했던 IT와 자동차 업종의 주가 강세 여부가 매우 중요한 상황이다. 원화 강세가 하반기 실적에 대한 자신감 결여로 연결될 경우 시장은 일종의 조커(joker)를 잃는 꼴이 될 수 있다고 삼성증권은 분석했다.

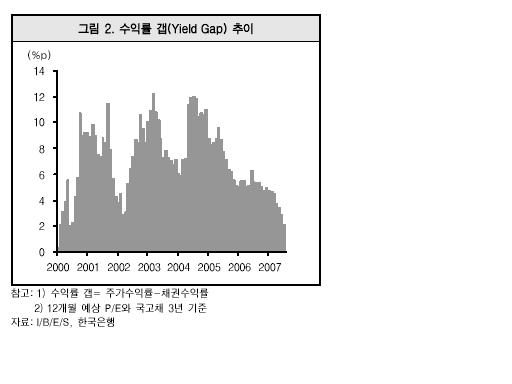

미국 경제 둔화에도 불구하고 글로벌 경제는 확장세를 지속할 것으로 예상되고, 이에 따라 글로벌 물가상승이 나타날 가능성이 높으며, 우리 경제도 안정적인 성장흐름이 예상된다. 삼성증권은 이에따라 한국은행은 내년 상반기까지 정책금리를 2~3번 정도 추가 인상할 것으로 예상했다. 시장금리가 현 수준 이상을 유지할 경우 주식과 채권투자의 수익률 갭(yield gap)이 현저

하게 좁혀진다는 문제가 있다. 주식의 매력이 이전보다 감소하게 되는 것이다. 이를 극복하기 위해서는 주식의 밸류에이션(PER) 배수가 떨어지거나 채권금리가 하락해야 하는데, 현실적으로 채권금리의 하락은 제한적이다. 기업 실적회복이 강하게 현실화되지 않으면 증시는 과열 부담에 직면하게 됨을 시사한다.

{kind=link}

둘째 외국인의 줄기찬 매도다. 1700선 이상에서 매도로 일관하는 이들은 차익실현에 치중하고 있어 시장이탈로 보기 어렵다. 그러나 주가상승을 방해하면서까지 매도를 유지하고 있고 펀드내 유동성은 풍부한 가운데서 매도가 지속되고 있다. 삼성증권은 장기적인 측면에서 외국인에게 넘어간 수급의 주도권을 국내 투자자가 되찾는 것은 매우 바람직하다며 그러나 지금과 같이 한쪽이 일방적으로 팔고 다른 한쪽이 일방적으로 사는 일방통행식 매매행태는 부작용을 동반했다는 과거 경험을 상기해야 한다고 조언했다.

독자들의 PICK!

셋째 투자자들의 위험선호 심리가 팽배해지고 있다. 그 증거로 현 지수에서 거치식 펀드로 뭉치돈이 유입되고 있는 점, 전일 서울증권이 주문 폭주로 인해 매매 거래가 일시 정지됐다는점(주문 폭주로 인해 매매거래가 정지된 것은 2001년 2월 대우중공업 이후 처음), 글로벌 채권시장은 안전자산 선호현상이 나타나고 있는 반면 글로벌 주식시장은 신흥시장에 대한 투자열기가 더욱 가속화되고 있다는 있다는 점을 들 수 있다.

삼성증권은 대세를 의심할 필요가 없지만 2000을 앞두고 돌다리도 두들겨보고 건너야한다는 심정이라며 지수가 쉬지 않고 오르면 차익실현을 병행해야한다고 당부했다.