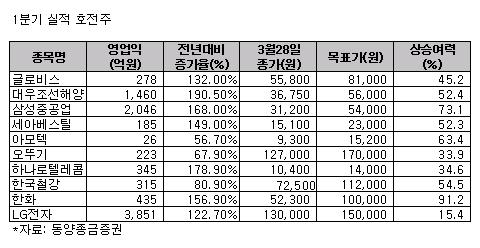

동양종금증권은 올해 1/4분기 실적호전주로 조선주와 제품 가격 인상 및 환율 수혜주에 관심을 나타냈다.

대우조선해양(89,000원 ▼5,400 -5.72%)과삼성중공업(21,800원 ▼750 -3.33%)이 각각 영업이익 1460억원, 2046억원을 달성해 전년대비 각각 191%, 168%씩 대폭 증가할 것으로 내다봤다.

제품 가격 인상에 따른 이익 증가 예상 기업은세아베스틸(41,300원 ▼1,750 -4.07%)과한국철강(26,600원 ▼150 -0.56%),오뚜기(333,000원 ▼2,500 -0.75%)로 각각 149%, 81%, 68%의 증가가 예상된다.

환율 수혜주로는글로비스(201,500원 ▼1,500 -0.74%)(132% 증가),LG전자(181,700원 ▼8,300 -4.37%)(123%),아모텍(14,060원 ▼140 -0.99%)(57%)을 꼽았다.

하나로텔레콤과한화(83,800원 0%)도 150% 이상 영업이익 증가가 예상된다.

이중 동양종금증권 목표가 대비 50%이상의 상승여력이 있는 종목은 한화, 삼성중공업, 아모텍, 대우조선해양, 한국철강, 세아베스틸 등이다.

{kind=link}