금융권의 정기예금 금리가 오르고 있다. 한때 3%대 금리 상품이 사라졌던 은행권 정기예금 금리가 3%대 중반까지 올랐고 상호금융권엔 4%대 예금도 등장했다. 예금금리 인상으로 은행권 정기예금 잔액도 3개월만에 증가세로 돌아섰다.

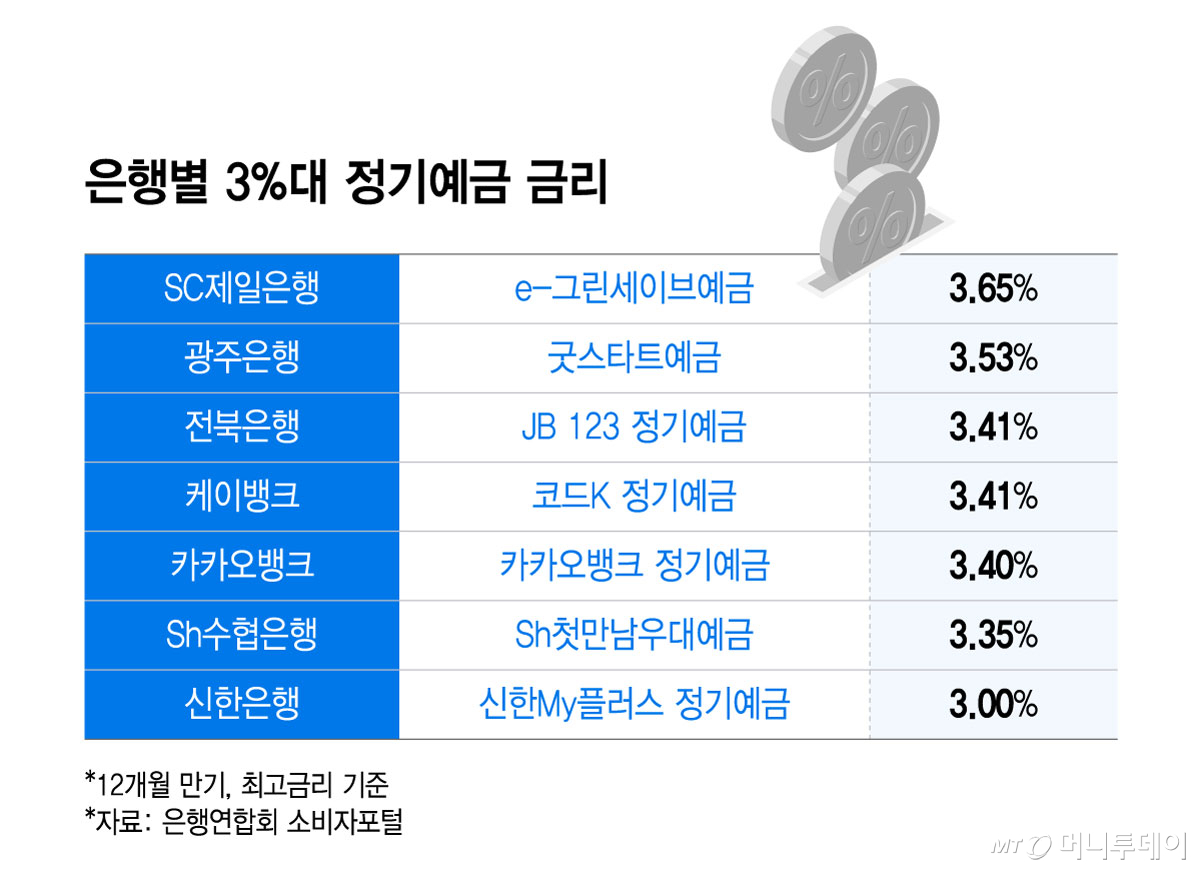

7일 금융권에 따르면 SC제일은행은 'e-그린세이브예금' 1년 만기 최고금리를 기존 연 3.50%에서 이달 들어 연 3.65%로 올렸다. 현재 은행권 정기예금 상품 가운데 가장 높은 수준이다. 지방은행과 인터넷전문은행도 연 3%대 중반 금리를 제시하고 있다. 주요 시중은행 상품은 아직 연 2.90~2.95% 수준을 형성하고 있지만 조만간 연 3%대로 진입할 전망이다.

은행권 정기예금 잔액도 다시 늘어나는 추세다. 5대 은행의 정기예금 잔액은 지난달 29일 기준 944조7161억원으로 전월 937조1834억원보다 7조5327억원 늘었다. 지난 1월 936조8730억원에서 2월 946조8897억원으로 증가한 뒤 두 달 연속 감소했다가 지난달 말 다시 증가했다.

최근 정기예금 금리 상승은 시장금리 상승을 반영한 결과로 풀이된다. 금융투자협회 채권정보센터에 따르면 1년 만기 은행채(무보증·AAA) 금리는 지난 2일 기준 연 3.484%로 집계됐다. 지난 1월2일 연 2.780% 수준에서 0.7%포인트(P)가량 오른 수치다. 중동 전쟁 장기화와 유가 급등에 따른 물가 상승 우려, 한국은행의 하반기 기준금리 인상 가능성 등이 채권금리를 밀어올린 영향이다.

수신금리가 오르면 변동금리 대출 차주의 이자 부담도 커질 가능성이 있다. 한 시중은행 관계자는 "은행 입장에서 예금금리 상승은 조달금리 상승을 의미한다"며 "조달비용이 오르면 시차를 두고 대출금리에도 반영될 수밖에 없다"고 말했다.

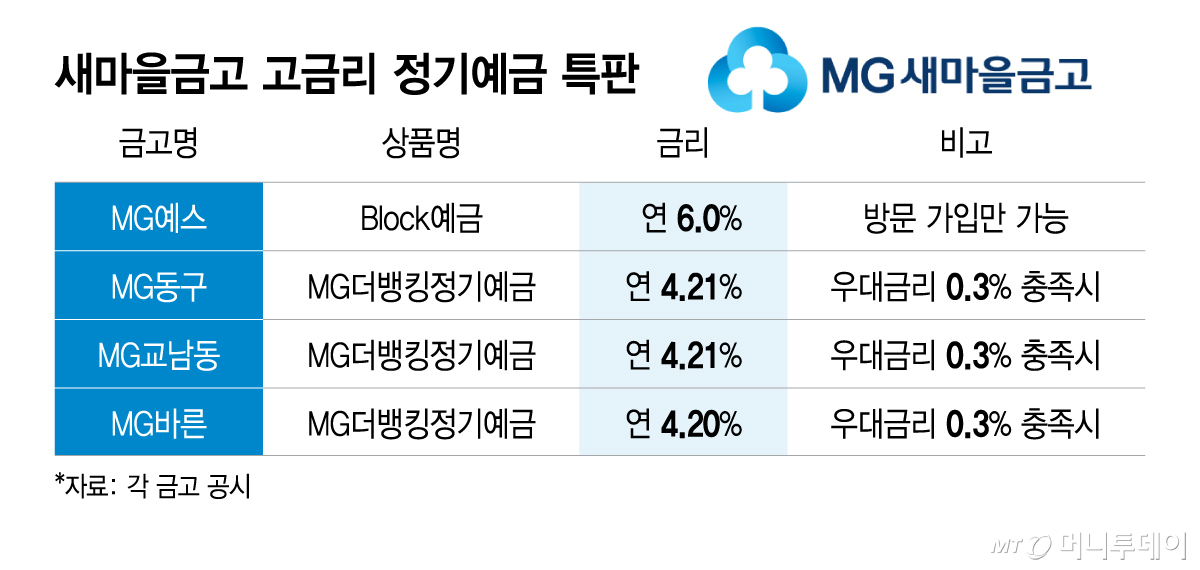

상호금융권 예금금리는 연 4.0%를 넘어섰다. 교남동·동구 새마을금고는 우대사항 만족 시 최대 연 4.21% 금리를 제공하는 정기예금 특판을 선보였다. 예스새마을금고의 Block예금 금리는 최대 연 6.0%에 달하기도 한다. Block예금은 추가 입금과 건별 인출이 가능한 상품이다.

상호금융권의 예금금리 인상도 은행권처럼 시장금리 상승이 반영됐지만 수신 이탈을 막기 위한 방어적 성격이 크다. 주식시장 열풍으로 고객이 상호금융에서 증권사로 돈을 옮기는 '머니무브' 현상이 강해지면서 예금이 줄고 있기 때문이다. 실제로 한국은행에 따르면 지난 1분기 기준 새마을금고·신협·농협·수협 등 상호금융권 수신 잔액은 915조965억원으로 작년말 (930조8613억원) 대비 15조원 넘게 줄었다.

이런 상황에서 각 상호금융 중앙회는 자산 운용에서 일부 손실을 보는 것으로 알려졌다. 고객이 예·적금을 해지하면 개별 조합이나 금고는 돈을 돌려줘야 한다. 이에 개별 조합·금고도 평소 중앙회에 맡겼던 예탁금을 다시 빼간다. 중앙회는 예탁금을 주로 채권에 투자해 자산을 운용하는데 개별 조합·금고의 인출 요구가 많아지면 해당 채권을 팔아서 이를 돌려주기도 한다. 중앙회는 채권금리 상승(채권가격 하락)으로 손해를 보고 매각해야 하는 셈이다.

독자들의 PICK!

금융권 관계자는 "개별 조합과 금고에서 예금이 빠져나가다 보니 중앙회는 운용하는 채권을 팔면서 이를 상환해주고 있다"며 "최근 금리도 급등하면서 매각 시 손해가 발생하고 있다"고 말했다. 이어 "중앙회가 채권을 손해 보고 판다는 게 문제이지 유동성을 걱정해야 할 상황은 아니다"고 덧붙였다.

{kind=link}

{kind=link}