[흔들리는 삼성 금융파워]<하>영업인력 잦은 유출→실적악화

삼성그룹은 흔히 '관리의 삼성'이라는 별칭으로 일컬어진다. 모든 사안이 계획대로 준비되고 예측되는 톱니바퀴같은 시스템을 갖추고 있다는 뜻이다. 하지만 이 관리 시스템이 창조와 혁신을 가로막는 장애물로 작용하기도 한다. 대표적인 그늘은 리스크라는 거름을 먹고 자라야 하는 금융 계열사 특히 증권과 운용사에 드리운다. 관리의 삼성은 삼성의 자랑이기도 하지만 태생적 덫일 수 있다는 우려도 그래서 나온다.

증권, 운용사의 보수적인 영업형태는 대표이사로부터 나온다. 삼성증권과 투신운용의 핵심인력은 대개 삼성생명, 삼성전자 또는 그룹 회장실 출신이다. 순혈주의가 무엇보다 중시되는 최고 경영자 선임에서도 이 같은 원칙은 예외없이 고수된다.

삼성증권의 대명사처럼 쓰이는 자산관리에서도 보수적인 그룹과 대과없이 물러나 핵심 계열사로 옮겨가는 것을 최선으로 여기는 최고경영자의 스타일이 그대로 배어난다. 한 업계 관계자는 "일정 수준을 밑도는 약정수익은 실적에 반영하지 않을 정도로 자산관리에 치중했다"고 말했다. 게다가 삼성증권의 경우 지점장이 되면 일선 영업에서 손을 떼게 돼 영업을 계속하려는 지점장은 다른 증권사로 자리를 옮기는 경우가 많다. 자연히 브로커리지 점유율은 낮아질 수 밖에 없다.

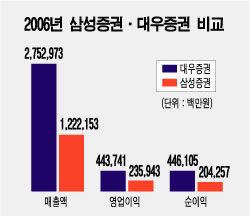

소홀한 브로커리지 영업은 상대적인 실적약화로 이어졌다. 지난해 삼성증권의 매출액은 1조2221억원으로 대우증권(2조7529억원)의 절반에도 못미쳤다. 영업이익은 2359억원으로 간신히 대우증권의 절반을 넘었을 뿐이다.

기대이하의 실적은 주가로 연결, 지난해말부터 부동의 시가총액 1위 자리를 대우증권에 내주고 말았다. 최근들어서는 시가총액 격차가 더 벌어져 1조원이 넘게 차이가 나기도 했다. 그러나 삼성증권은 시장 상황에 연연하지 않겠다는 입장이다. 삼성증권 관계자는 "배 사장 역시 시가총액 순위에 일희일비하지 않겠다는 의견"이라고 말했다.

삼성증권이 강조하고 있는 자산관리도 최근들어 입지가 좁아지고 있다. 수익증권 판매에서는 미래에셋증권이 바짝 따라오고 있고 고액자산가를 위한 랩어카운트는 대우증권에 한참 밀리고 있다. 삼성증권의 랩어카운트 잔액은 대우증권의 10분의 1수준을 겨우 넘을 뿐이다.

자산관리입지가 좁아진 것은 상품이 한정돼 있기 때문. 그룹 내에서의 압박감 때문일까 삼성투신운용도 보수적 운용스타일을 고집하고 있다. 미래에셋이 공격적인 액티브펀드로 승부를 건다면 삼성투신은 지수를 추종하는 인덱스펀드나 ETF등에 비중을 두고 있다.

독자들의 PICK!

삼성투신 수탁액의 상당부분은 아직까지 삼성생명 및 그룹에서 주는 고유계정이 차지하고 있다. 이는 공격적 펀드보다는 적당한 수준의 인덱스 ETF등에 집중하게만드는 원인 중 하나로 풀이된다.

물펀드 등 테마펀드로 차별화를 꾀하는 것도 그나마 최근의 일이다. 90년대 중반 업계 최초의 펀드오브헤지펀드인 앱솔루트 시리즈를 출시하면서 공격적인 행보를 보였지만, 그룹 윗선의 반대로 운용을 포기한 바 있다. 삼성투신운용은 올해 초 '당신을위한 리서치펀드'를 만들었지만 미래에셋 등이 3년전부터 공격적으로 나선 것과는 대조적이어서 '너무 늦은 것이 아니냐'는 지적이 나오고 있다.

익명을 요구한 한 대형연기금의 고위 임원은 "삼성의 금융 계열사는 삼성이라는 간판에서 벗어나 독립적인 행보를 보여야 한다"며 "대승을 거두기보다는 대과 없이 임기를 마치고 주력 계열사로 옮겨가려는 금융계열사 CEO들의 인식변화도 필요하다"고 밝혔다.

{kind=link}