[MT리포트]'시한폭탄' 위기의 해외 사모펀드①

"해외 펀드를 들여올 땐 증권사들이 연 수익률 10% 이하는 쳐다보지도 않아요. 국내·해외 자산운용사, 증권사 수수료를 빼면 고수익 상품인 10%를 가져와야 투자자들에게 6%를 제시할 수 있기 때문이죠."

국내 자산시장이 해외 사모펀드로 몸살을 앓고 있다. 라임 무역금융펀드부터 하나은행 이탈리아헬스케어펀드, 신한금융투자 독일 헤리티지 DLS(파생결합증권), 기업은행 디스커버리채권펀드, KB증권 호주부동산펀드까지 잇따라 대규모 손실을 터뜨리고 있다.

선풍적인 인기로 고액자산가들에게 판매된 해외 사모펀드는 왜 '부실' 논란에 빠지게 된 것일까. 금융투자업계는 해외 펀드를 국내에 들여오는 과정에서 제도적인 문제로 수수료가 높아지자, 판매사들이 해외 고수익 고위험 상품을 대거 들여온 것에서 그 원인을 찾고 있다.

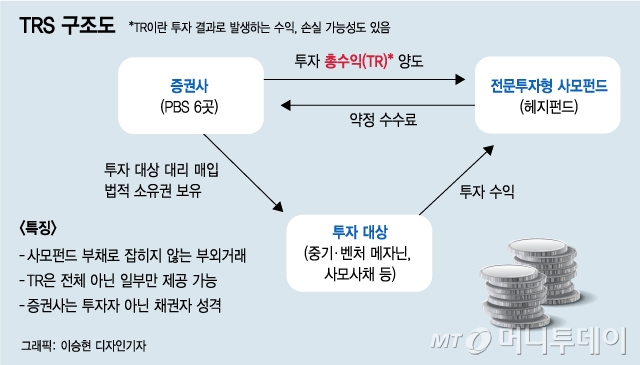

최근 대규모 손실이 난 해외 사모펀드들은 두 가지 공통점이 있다. 첫째, 해외 비유동 자산에 투자했고 둘째, TRS(총수익스왑) 또는 DLS를 이용해 증권사가 실질적으로 운영했다는 점이다.

저금리 상태가 지속 되면서 금융투자업계는 고위험 고수익 상품인 대체투자를 늘리는 방식으로 수익률을 높여왔다. 하지만 이들 펀드가 국내 투자자에게 제시한 수익률은 연 5~8%에 그친다. 해외 상품을 국내로 들여올 때 국내 운용사 수수료, TRS 수수료, 판매 수수료가 더 붙기 때문이다.

해외 펀드를 국내 투자자에게 판매하기 위해서는 국내 운용사를 통해 펀드를 조성하거나, 역외펀드로 등록해야 한다. 역외펀드로 등록하면 국내 수수료가 줄어들지만, 펀드 내에서 환율을 헷지할 수 없어 투자자들은 별개로 환헷지를 해야 한다. 때문에 원화로 투자하려는 개인투자자들에게는 국내 운용사를 통해 해외 펀드를 출시하는 것이 유리하다.

문제는 국내 중소형 운용사들이 해외 펀드를 직접 관리·운용하기에는 어렵다는 점이다. 때문에 증권사에게 이를 맡기는 TRS, DLS, DLF(파생결합펀드) 등의 구조를 이용하게 된다. 이들은 증권사가 발행한 일종의 채권이기 때문에, 자산운용사들이 해외 거래를 직접 하지 않고도 투자자들에게 수익률은 전달할 수 있다.

이러한 중첩적인 구조 때문에 국내 투자자들은 해외에서 펀드를 실제 운영하는 해외 자산운용사 수수료, 국내 운용사 수수료, TRS·DLS·DLF 수수료, 판매수수료 총 4번에 걸쳐 비용을 내야 한다. 이 중 국내에서 발생하는 비용이 보통 4%에 달한다. 비용만큼 투자자들이 제시되는 수익률이 낮아지기 때문에 10% 이상의 고수익 상품을 찾게 된다는 것이다.

독자들의 PICK!

하지만 주식·채권 등 유동성이 좋은 자산으로는 고수익을 보장하기 어렵다. 고위험이지만 고수익을 노릴 수 있는 부동산, 비우량채권 등 비유동 자산이 인기가 있었던 이유다. 금융투자협회에 따르면 지난해 말 기준 국내 해외투자펀드의 순자산총액은 191조9000억원으로 3년 전인 78억5000억원 대비 2배 이상이 급증 했다. 이 중 대체투자 자산은 약 100조4000억원으로 전체 해외 투자의 절반에 달한다.

하지만 철저한 실사와 검증을 하지 못하고 해외 상품이 무더기로 국내에 들어오면서 결국 이들 상품은 부정 운영 및 유동성 리스크에 빠져버렸다.

A 자산운용사 관계자는 "국내 수수료가 중첩되면서 투자자들에게 전달되는 수익률은 낮아지는데 위험성은 줄어들지 않고 여전히 높아 해외 사모펀드가 고위험 중수익 상품이 돼 버렸다"고 밝혔다.

그렇다면 왜 국내 금융투자기관들은 해외 펀드의 실사와 검증에 실패했을까. 이 또한 비용 문제라는 지적이 나온다.

그동안 우리나라 투자의 중심은 국내 주식과 채권, 부동산이었다. 해외 상품으로 시각을 넓힌 만큼, 해외 투자 정보를 선별할 수 있는 경험과 실력을 키워야 하는데 내실을 다지기 전에 상품을 먼저 들여와 부실 논란이 일어났다는 것이다.

특히 상품에 대한 고객 니즈를 잘 아는 판매사(증권사·은행)들이 해외 리서치 역량이 없는 중소형운용사를 이용해 OEM(주문자생산)펀드를 만들었다는 의혹이 나온다. OEM펀드란 판매사가 자산운용사에게 상품 설계 및 운용에 관여하는 것으로, 자본시장법상 불법이다. 판매사가 해외 펀드를 들여오기 위해 여러 자산운용사에게 상품 출시를 지시했다는 의혹이 제기된다.

하지만 문제는 금융당국이 펀드 출시 전에 이를 미리 알고 단속하기 어렵다는 점이다. 금융당국은 자산운용사가 제출한 자료를 토대로 판단할 수밖에 없다.

B 금융투자업계 관계자는 "자산운용사도 해당 펀드의 수익률, 펀드평가기관으로부터 얻는 정보, 판매 실적 등 객관적인 정보를 기반으로 상품설명서를 작성하기 때문에 금융당국이 거절하기 힘들다"고 말했다.

다만 투자자들에게 투자상품의 위험성을 설명하는 위험등급은 재고할 필요가 있다는 의견이 나온다. 신한금융투자가 판매한 독일 헤리티지 DLS는 위험등급이 고위험(2등급)이었다. 2등급이란 원금이 20% 미만으로 손실이 날 수 있다는 뜻이다.

그러나 이 상품은 원금 50% 손실 가능성이 제기되고 있다. 이 상품의 현지 시행사인 저먼프로퍼티그룹(GPG·옛 돌핀트러스트)는 횡령·사기 등이 불거지면서 파산 절차에 들어갔다.

김종민 자본시장연구원 선임연구위원은 "비유동 자산은 투자 실패뿐 아니라 운용사의 불법행위로 인한 자산가치의 하락, 펀드 유동성을 넘어서는 투자자들의 환매요청, 금융위기 및 테러 등 외적인 시장 충격 등 다양한 요인에 의해 손실이 발생할 수 있어 주의가 필요하다"고 지적했다.

{kind=link}

{kind=link}

{kind=link}