기관 현금비중 높아져…금융주는 꾸준히 매수

20일 기준 주식형펀드 수탁액이 70조3140억원으로 70조원을 넘어섰다. 지난달 19일 60조원을 넘어선 지 한달만이다. 60조원을 돌파한 이후 주식형펀드 자금 유입은 하루 평균 4500억원에 달한다. 최근 5일 연속 5000억원이상 증가하기도 했다.

이달 들어서만 6조6365억원이 증가했는데 이 중 61%인 4조425억원으로 해외 주식형으로 39%인 2조5940억원은 국내 주식형 펀드로 유입됐다.

그러나 이달들어 20일까지 기관투자가가 순매수한 금액은 1조2280억원에 불과하다. 투신업계는 8718억원에 그치고 있다. 다소 차이는 있겠지만 개인들의 돈을 받은 기관이 1조원이상을 주식을 사지 않고 현금으로 들고 있다는 말이다.

대우증권에 따르면 주식형 수익증권의 투자 자산 중 현금성 자산 비중은 5일 이동평균 기준으로 올해 3월을 저점으로 점차 증가하고 있다. 6월 이후 현금성 자산 비중은 6월말 일시적 조정을 보였을 때 5.66%로 저점을 형성한 이후 꾸준히 상승 20일 기준으로 6.92%로 높아졌다.

한요섭 대우증권 시황팀장은 "현금성 자산 비중 상승은 투신권의 보수적인 시황관을 대변할 수도 있지만 추가 매수 여력이 높아지고 있다는 점은 긍정적"이라고 말했다.

보수적으로 시장을 바라보고 있는 기관은 적극적으로 시장에 대응하기보다 시장 비중대로 자신의 포트폴리오 조절에 나서게 된다. 최근들어 비차익 프로그램 매수가 많은 것도 이같은 점을 방증한다.

23일 장 마지막에 지수가 상승반전하는데에는 기관의 매수세가 큰 영향을 줬다. 특히 비차익 프로그램 매수가 돋보였다. 비차익 프로그램은 선물과 연계되지 않은 다량의 매수주문을 뜻하고 인덱스펀드들이 많이 이용한다. 지수를 따라가겠다는 의지가 많은 매수세라 할 수 있다.

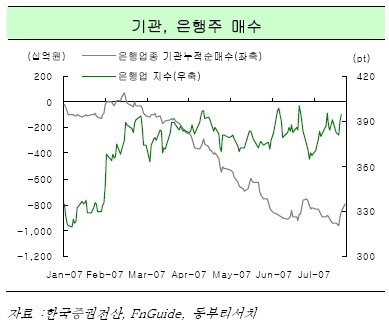

아울러 기관은 금융업종을 주로 매입했는데 덜 올랐다는 매력이 있기 때문이다(덜 올랐다는 것은 그만큼 시장대비 비중이 낮아졌다는 뜻이고 기관 입장에서 비중을 조절하기 위해서는 사들여야 한다).

송경근 동부증권 연구원은 "올해 은행주를 순매도해왔다는 점에서 기관의 순매수 전환은 의미있는 변화"라고 말했다. 그는 "은행주 상승은 금리인상의 결과로만 보기에는 다소 부족하다"며 "순환매와 더불어 저평가 매력을 꼽을 수 있다"고 덧붙였다. 코스피의 상승으로 대부분의 업종의 주가수익배율(PER)이 과거 대비 높아진 상황에서 밸류에이션 매력이 있는 은행주의 매수세는 자연스러운 현상인 셈.

독자들의 PICK!

한국투자증권은 금융주의 강세가 1990년대 이후의 강세장과 구별되는 현상으로 한국경제가 주기적으로 반복됐던 시스템 리스크의 굴레로부터 벗어나고 있음을 시사해주고 있다고 의미를 뒀다.

김학균 한국투자증권 연구원은 "금융은 자본주의 경제의 인프라이기 때문에 금융주의 초과상승은 한국 자본주의가 과거에 비해 성숙해졌다는 점을 보여주는 징표가 될 수 있다"고 주장했다. 그는 "이미 선진국 수준까지 높아져있는 한국 증시의 밸류에이션을 정당화시켜주는 중요한 논거가 될 수도 있다"고 덧붙였다.

{kind=link}